|

�������ķ������ϻ�֤ȯ�������ϻ��������ϻ�֤ȯ���µĹ�Ʊ�������� Tiger Trade ��������飬�����ڴ���“�뽻���������ɸ۹�Ӣ������”�����¶ȵĹ�Ʊ����������

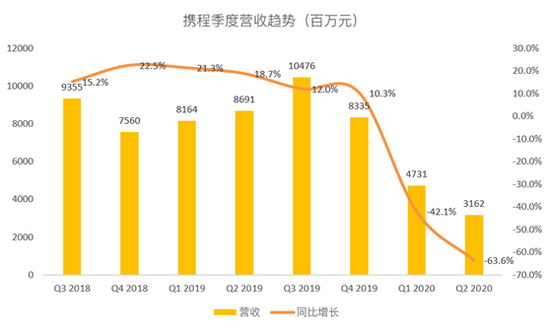

��������9��ĩ��Я�̷����˶����ȲƱ��������ϴβƱ��ĸ��¹�ȥ����Ϊ�����������ش���OTA��ҵ����������Я�̵IJ������ء����ڲƱ�Ӫ������������Ԥ�ڣ�����ӡ֤��һ���۵㣬��ҵ�й���Я�����ʱ����ѹ�ȥ;������֮·������ȫ������Ķ���̧ͷ�����д���ѹ���ɡ�����

����ҵ���ָ�����̬

��������֪��������Ҳ�����������������¸ߵ�����ֱ�������Ŭ�������ȿ��Դ�Я�̲������ݺͷ���ʦԤ��֮�䣬��֤�½����

�����ڶ����ȹ�˾Ӫ��31.6��Ԫ��ͬ��-64%������ʦԤ��23.7��Ԫ(����20.5��Ԫ�������26.7��Ԫ�����)

�����ڶ����ȵ�����ÿADS����1.93Ԫ������ͬ������2.25Ԫ����ң�����ʦԤ������3.11Ԫ�����(�������1.98Ԫ�������3.88Ԫ�����)��

�����ڶ�����ס��Ԥ������12.5��Ԫ��ͬ��-63%������ʦԤ��8.499��Ԫ

�����ڶ����Ƚ�ͨƱ������11.5��Ԫ��ͬ��-66%������ʦԤ��8.339��Ԫ

��������˵�����������Ԥ�ڣ�Я���̺�Ҳһ���Ƿ�4%����ҵ��������Я��ס��Ԥ������Ϊ13��Ԫ��ͬ���½�63%����������9%;��ͨƱ������Ϊ12��Ԫ��ͬ���½�66%;�����ײ�����Ϊ1.3��Ԫ��ͬ���½�88%;���ù���ҵ������Ϊ1.62��Ԫ��ͬ���½�47%����������29%������

����ͬ�ȵ���������Ӱ�죬����ҵ�������Ը�����̬�������¹ڷ����������ڳ��������Ƕ�OTA��ҵ�Գֽ���̬�ȡ���������Ӱ����Я���ڶ����Ⱥ������ȵ�ҵ�ӹ��������������ڸ��գ�����2020��7�����������ʹ��ںͿ�������ε�������ͷ�������ԣ��ܿ��ܴﵽȥ���80%��85%���Ƶ��ṩ20% - 30%�ļ۸��ۿ��Ի�ȡ��ס�ʡ����չ�˾Ҳ����ѭ���Ƶĸ�������;��Ʊ�������ٶȱȷɻ�������֮��ȥ�IJ������Ǻ�ȫ���������ܼ������Ƹ��յIJ�����

�������㵣��

������2020�����������˾�ɼ��µ��˽�20%������Ӱ�칫˾����һ��ʱ���ڼ��������������ڽ������ļ�������Զ��ֵļ��Ҿ�����������ҵ�����������ǰ����˾��̫�����ڶ����ڻָ�������֮ǰ��ӯ��ˮƽ��

����4�³�����˾������ɶ��ٶȺ�Booking�������������������Я�̵Ĺɷݡ������ľٶ�������֣���Ϊ����������֮ǰ��Я�̾��Ѿ���ֵ���ɼ۱�2017��7�µķ�ֵ�µ���50%���ϡ���Ȼ��˾һֱ��Ǯ�������������治�ϲ�����2016����侭Ӫ����ͣ�ͣ�����Ҫ������Դ������֮ǰ���ٶ���������������ҵ�������һֱ���ȶ������������ռ�������һС���֡�

����

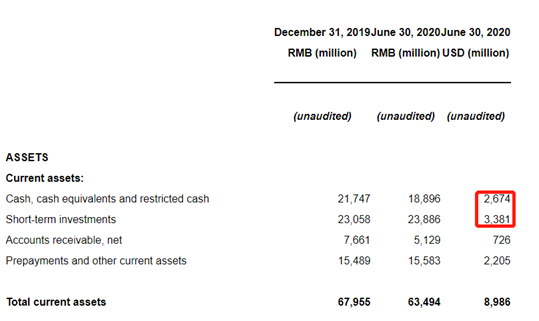

�������ǵ����飬Я����2020�겻�����κ���������ǰЯ����ֵ�ӽ�160����Ԫ���ֽ�ԼΪ60.5����Ԫ��������ծ��Ϊ140����Ԫ��ͬʱ�ù�˾30%���ϵ��ʲ�Ϊ�����ʲ���Ͷ����ֵ�ÿ��Ƿ��ջر��ȡ��Լ�7��ĩЯ�̵�“����”���ţ����ڲ�ȷ����֮һ��

�������

������ǰͶ��Я�̵ij��ڷ������ڣ�1)������������Ԥ�ڵ����Ƴ���ʱ�����;2)����Ӫ���ܵ����ʲ���ծ������;3)�������йر�ʱ�䳬��Ԥ��;4)��Ե�������ͻ;5)��ܷ��ա�

�������������û��ڣ�1)������������Ԥ��;2)�������ֵ;3)�й����ø��տ���Ԥ�ڡ�

���������µ�Я�̣����������ָ��գ��������ļ������������

�������IJ������Ҳ�Ӧ����Ϊ�κι���֤ȯ���������ڲ�Ʒ��Э�顢ҪԼ��ҪԼ���롢������顣�����е��κ����ݾ��������ϻ�֤ȯ��Ͷ�ʡ����ɡ���ƻ�˰����������Ҳ������ij��Ͷ�ʻ�����Ƿ��ʺ�������������ij������������κ���������˵��Ƽ���

��������: |