|

������2019��ƴ��忪�����������������ڶ�Ͷ�����ȵ�Ŀ�⡣�еĹ�˾�ɾ���һ�����̣��еĹ�˾ȴ�ùɶ��Dz�����ĵȴ����ס�

��������������688065.SH������������֮һ�����������м۾͵��Ʒ��мۣ������������з��м۶��۹��ߣ�����ҵ����֧������Ӵ����ֵ��

�������������Ʒ� ս��Ͷ��������“����”

����8��12�գ�����������150.86Ԫ/�ɿ��̣��Ϸ��м�133.45Ԫ/�����13.05%�������йɼ�һ�ȸ���198Ԫ/�ɣ���ֵ����800��Ԫ����֮����Ѹ�ٻ��䡣����ʱ���ĸ������յ�8��17�գ���������ɼ��Կ��̺�㿪ʼ�´죬��Ѹ�ٵ���133.45Ԫ/�ɵķ��мۡ�����9��10�գ������������̼�98.96Ԫ/�ɣ��Ϸ��м��µ�25.84%��

�������ڿƴ���ʩ��ս�������ƶȣ�������ͨ�ɶ������Ʒ�ǰ��ʱֹӯ���������ķᣬ������ս�����۵Ĺɶ����������������Ĵ��ڣ�ֻ��������̾��

��������������ҵ���࣬�����������ڻ���-��ѧ��Ʒ-������ѧ��Ʒ��Ŀǰ������ѧ��Ʒ100��ҵ�ƽ����ӯ��Ϊ51.40��������������Ŀǰ����ӯ��Ϊ95.43������������120.7��������ӯ���ˡ�

����Ӫ�������»�

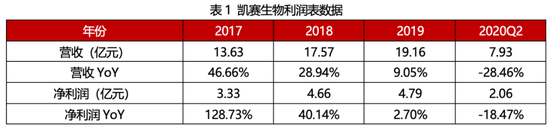

����2016��-2019�꿭����������Ϊ9.29��Ԫ��13.63��Ԫ��17.57��Ԫ��19.16��Ԫ��������ĸ��˾�ɶ�������Ϊ1.45��Ԫ��3.33��Ԫ��4.66��Ԫ��4.79��Ԫ���ֿ�2019���5��Ԫ�ľ���������о������������ǻ��������ʾʹ�һ���ˡ�

����2017��-2019�꿭������Ӫҵ����ͬ�������ʷֱ�Ϊ46.66%��28.94%��9.05%��������ĸ��˾�ɶ��ľ�����ͬ��������ֱ�Ϊ128.73%��40.14%��2.70%�����������ݿ��Կ��������������Ӫ�ա�����������ʮ�����Ե��ٶ��ڷŻ��������ݹ�˾�ṩ��2020���������ݣ��ϰ��깫˾ʵ��Ӫ��7.93��Ԫ��ͬ���½�28.46%��ʵ�ֹ�����ĸ��˾�ɶ�������2.06��Ԫ��ͬ���½�18.47%���۳��Ǿ���������������ߴ�24.56%��

�����������

�����������ٷŻ��Ӵ������Ҳ�ɼ�һ�ߡ�2017����2019�꣬��������Ĵ�����ֱ�Ϊ2.28��Ԫ��5.46��Ԫ��8.30��Ԫ��ͬ������Ϊ2.70%��139.47%��52.01%�����Կ�����2018�꿪ʼ������������ߣ�����ѯ��ϸ��ɴ�����ӵ��ǿ����Ʒ��Ŀ����2020��1-6�µ�������ʾ����������7.61��Ԫ���ӽ�2019��ȫ���ˮƽ��

�����з�Ͷ��ϵ�

������������ѡ��ƴ������еı�Ϊ��һ����ֵ������Ԥ����ֵ������10�ڣ�������꾻�����Ϊ�����ۼƾ�������5000����Ȼ�˱���Ҫ���з����ݣ�����Ϊһ��������������ϵĿƴ�����ҵ���з���Ȼ���ٲ��˵ġ�

����������¶�IJ������ݣ���������2016�굽2019���з����÷ֱ�Ϊ3��752.41��Ԫ��6��456.02��Ԫ��8��639.38��Ԫ��9��015.95��Ԫ���ֱ�ռ������Ӫҵ������ı���Ϊ4.04%��4.74%��4.92%��4.71%�����й�˵�����У�������������ͬҵ�ɱȹ�˾��ҩ���������������������ߵ��з�Ͷ��ռӪҵ������ؾ�������5%��

����������¶�Ŀƴ������й�˾�����ݣ���200�ҿƴ��幫˾���з�Ͷ����Ӫ��ռ����λƽ��ֵΪ9.49%������������Ȼ��Щ�����·硣 ��2ҳ [1] [2] ��һҳ ��������: �������� |