ЁЁЁЁЗдФзЪСЯПЩжЊЃЌЛЊШѓЭђЯѓЩњЛюгк8дТ31ШеЕнБэЃЌ2020Фъ7дТВХНЋЛЊШѓЭђЯѓЩюлкЃЈЩЬвЕдЫгЊЗўЮёвЕЮёЃЉЁЂЛЊШѓШѓаРЩЬвЕЙмРэЃЈЩюлкЃЉгаЯоЙЋЫОЃЈЩЬвЕЗжзтЗўЮёЃЉЁЂуђжнЛЊШѓжУЕиЃЈЩЬвЕЗжзтЗўЮёЃЉзЊШУИјЩЯЪажїЬхЃЌвЛЯЕСажизщгк8дТ26ЭъГЩЁЃГ§ДЫжЎЭтЃЌЛЊШѓМИКѕУЛгаЦфЫћЕФжизщЖЏзїЁЃ

ЁЁЁЁЬьблВщЯдЪОЃЌЛЊШѓЮявЕПЦММГЩСЂгк2017Фъ8дТ15ШеЁЃПЩМћЛЊШѓФтЗжВ№ЮявЕАхПщЕФЖЏзїдк2017ФъдчвбПЊЪМЁЃШчДЫПДРДЃЌЩЬвЕдЫгЊвЕЮёИќЯдЕУЪЧДвДвзЂШыЁЃ

ЁЁЁЁВЛФбПДГіЃЌЛЊШѓДвУІзЂШыЕФОйЖЏЛђаэЪЧЮЊСЫЬсИпвЕЮёЖрдЊЛЏЁЃеаЙЩЪщЯдЪОЃЌЛЊШѓЭђЯѓНЋДЫЧАУтЗбЬсЙЉИјЛЊШѓжУвЕКЭЛЊШѓЩЬвЕПЊЗЂЕФЙмРэНјааЩЬвЕЛЏЃЌвдДЫЬсИпвЕЮёЖрдЊКЭдіКёгЊЪеЁЃ

ЁЁЁЁЫцзХаавЕЕФВЛЖЯЗЂеЙЃЌВЛЭЌвЕЬЌЕФПЭЛЇЬиеїМАЖдЮявЕЗўЮёЕФЫпЧѓНдгаЫљВювьЁЃВПЗжЮяЙмЦѓвЕдквдзЁеЌЮЊжїЕФЛљДЁЩЯЃЌЛ§МЋНјааЦфЫћвЕЬЌЭиеЙЃЌЭъЩЦЖрдЊЛЏвЕЬЌНсЙЙЃЌЬсЩ§ЦѓвЕдкЪаГЁЗЂеЙжаЕФПЙЗчЯеФмСІЁЃ

ЁЁЁЁЯрБШзЁеЌЮявЕЃЌЩЬвЕдЫгЊЕФЮявЕЙмРэЗбИќЮЊПЩЙлЁЃдк2017ФъЁЂ2018ФъМА2019Фъгы2020ФъЩЯАыФъЃЌЛЊШѓЭђЯѓЩњЛюЙКЮяжааФМгШЈЦНОљЮявЕЙмРэЗбЗжБ№ЮЊ15.06дЊ/ЦНЗНУз/дТЁЂ15.34дЊ/ЦНЗНУз/дТЁЂ16.26дЊ/ЦНЗНУз/дТМА14.96дЊ/ЦНЗНУз/дТЁЃ

ЁЁЁЁЛЊШѓЭђЯѓЩњЛюЮЊКЮдкЩЯЪаЧАЯІДвУІзЂШыЩЬвЕдЫгЊвЕЮёЃПДггЏРћЫЎЦНЗНУцвВПЩвдПњЬНвЛЖўЁЃ

ЁЁЁЁ“АќИЩжЦ”ЯТЕФгЏРћФбЬт

ЁЁЁЁОнЛЊШѓЭђЯѓЩњЛюХћТЖЕФЪ§ОнЃЌ2017ФъжС2019ФъвдМА2019ФъЩЯАыФъЕФећЬхУЋРћТЪЗжБ№ЮЊ13%ЁЂ15%ЁЂ16%ЁЂ18%ЃЌ2020ФъЩЯАыФъЬсЩ§жС24.1%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌОЁЙмУЋРћТЪДІгкГжајзпИпЕФЧїЪЦЃЌЕЋгыЩЯЪаЮяЦѓУЋРћТЪОљжЕЯрБШЃЌШдгавЛЖЈВюОр——2020ФъЩЯАыФъ25МвИлЙЩЪаГЁЩЯЪаЮяЦѓЦНОљУЋРћТЪЮЊ30.6%ЁЃ

ЁЁЁЁДгеаЙЩЪщПЩжЊЃЌЛЊШѓЭђЯѓЩњЛюећЬхУЋРћТЪНЯЕЭЕФвЛИідвђгызЁеЌЮявЕЗўЮёУЋРћТЪЙ§ЕЭгаЙиЁЃЪ§ОнЯдЪОЃЌ2017ФъжС2018ЦфФъзЁеЌЮявЕЗўЮёУЋРћТЪвЛжБЮЌГждк12%зѓгвЕФЫЎЦНЁЃ

Ъ§ОнРДдДЃКЦѓвЕеаЙЩЪщЁЂЙлЕужИЪ§ећРэ

ЁЁЁЁСэОнеаЙЩЪщЪ§ОнЯдЪОЃЌзЁеЌМАЦфЫћЮявЕдкЙмУцЛ§жаЃЌ2017-2019ФъРДздЙиСЊЗНЛЊШѓМЏЭХМАЛЊШѓжУЕиЕФеМБШЮЊ95.44%ЁЂ86.37%ЁЂ81.28%ЁЃЧвЭЌЦкЙиСЊЗНЕФМгШЈЦНОљЮявЕЗбЮЊ2.29дЊ/дТ/ЦНЗНУзЁЂ2.42дЊ/дТ/ЦНЗНУзЁЂ2.44дЊ/дТ/ЦНЗНУзЃЛЖјЕкШ§ЗНМгШЈЦНОљЮявЕЗбдђНіЮЊ1.5дЊ/дТ/ЦНЗНУзЁЂ1.19дЊ/дТ/ЦНЗНУзЁЂ1.37дЊ/дТ/ЦНЗНУзЁЃ

ЁЁЁЁвЛАуЖјбдЃЌЮявЕЦѓвЕдкНЯЖЬЪБМфФкДѓСПЭиеЙЕкШ§ЗНдкЙмУцЛ§ЃЌКмШнвзгЩгкЕкШ§ЗНЯюФПЦНОљЮявЕЗбНЯЕЭЖјгАЯьЖЬЦкУЋРћТЪЃЌЕЋЛЊШѓЭђЯѓЩњЛюВЂУЛгаЩЯЪіЧщПіЃЌШдШЛТМЕУНЯЕЭЕФУЋРћТЪЁЃ

ЁЁЁЁЗжЮіПЩжЊЃЌАќИЩжЦЛђаэЪЧРЕЭЛЊШѓЭђЯѓЩњЛюУЋРћТЪЕФдвђжЎвЛЁЃ

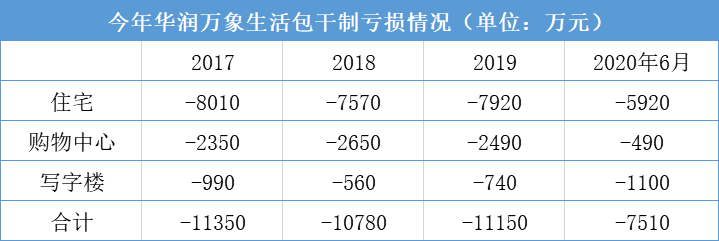

ЁЁЁЁЪ§ОнЯдЪОЃЌгк2017жС2019ФъвдМА2020ФъЩЯАыФъЃЌЛЊШѓЭђЯѓЩњЛюЗжБ№га96ИіЁЂ113ИіЁЂ98ИіМА102ИіАДАќИЩжЦЪеЗбФЃЪНЙмРэЕФзЁеЌМАЦфЫћЮявЕЯюФПТМЕУПїЫ№ЃЌН№ЖюЗжБ№ЮЊ8010ЭђдЊЁЂ7570ЭђдЊЁЂ7920ЭђдЊМА5920ЭђдЊЁЃ

ЁЁЁЁДЫЭтЃЌЭЌЦкЛЊШѓЭђЯѓЩњЛюЗжБ№га2ИіЁЂ5ИіЁЂ7ИіМА2ИіАДАќИЩжЦЪеЗбФЃЪНЙмРэЕФЙКЮяжааФЯюФПТМЕУПїЫ№ЃЌН№ЖюЗжБ№ЮЊ2350ЭђдЊЁЂ2650ЭђдЊЁЂ2490ЭђдЊМА490ЭђдЊЃЛВЂЧвЗжБ№га5ИіЁЂ11ИіЁЂ8ИіМА5ИіАДАќИЩжЦЪеЗбФЃЪНЙмРэЕФаДзжТЅЯюФПТМЕУПїЫ№ЃЌН№ЖюЗжБ№ЮЊ990ЭђдЊЁЂ560ЭђдЊЁЂ740ЭђдЊМА1100ЭђдЊЁЃ

РДдДЃКЦѓвЕеаЙЩЪщЁЂЙлЕужИЪ§ећРэ

РДдДЃКЙлЕуЕиВњЭј

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЛЊШѓЭђЯѓЩњЛю