|

�����������ٳ�Ӫ�ա���ծ����������

�����㶫�����б��ƣ�Ӫҵ����ͬ����������Ҫϵ���۹�ģ�����Լ�������̩������ɳ��̩������ϲ���Χ���¡�

����2018�귢��������̩������ɳ��̩���Ǹù�˾��2017������֮����״��ʱ�����������ʲ�����7.28��Ԫ���չ�Ŀ����Ϊ�˷ḻ��˾�IJ�Ʒ�ṹ�Լ���ҵ���֡�2019���°��꣬������ʽ��ɣ�������Ϊ�㶫���Ǵ���һ�����ա�

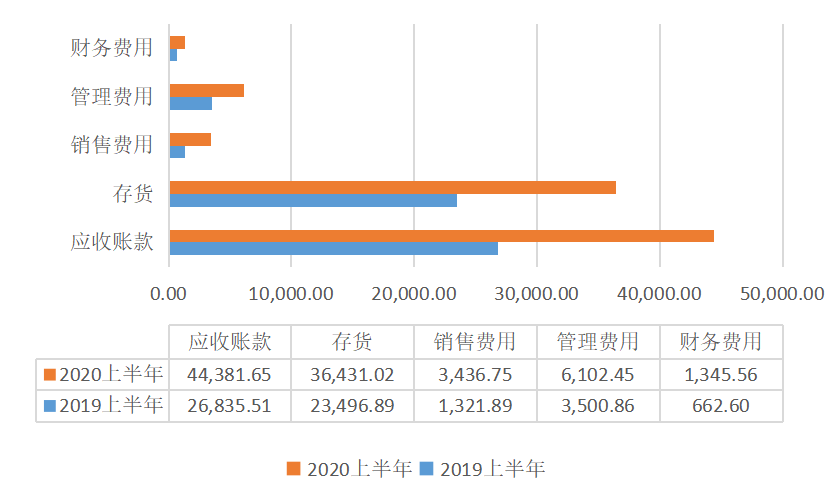

�����ݰ��걨��ʾ��2020���ϰ��꣬�㶫����Ӧ���˿�Ϊ4.44��Ԫ��ͬ������65.38%��ռ�����ʲ�����Ϊ15.92%�����Ϊ3.64��Ԫ��ͬ������55.05%��ռ�����ʲ�����Ϊ13.07%������Ϊ4.51��Ԫ�����⣬�㶫�������۷��á������������������������ԣ�ȫ������Ӫҵ�������١����У����۷���3436.75��Ԫ��ͬ������159.99%����������Ϊ6102.45��Ԫ��ͬ������74.31%���������1345.56��Ԫ��ͬ������103.07%��

ͼΪ���۷��á��������á��������֧�����ݣ���λ��Ԫ��

������������ǣ��㶫���ǵ��ʲ���ծ���������ߡ��㶫����2017����2019���ʲ���ծ�ʷֱ�Ϊ48.88%��56.45%��62.63%���ڽ����ϰ������Ǵﵽ62.37%�������б���ʾ���㶫���Ƕ��ڽ��Ϊ5.54��Ԫ�����������1.47��Ԫ�����ڽ��Ϊ1.61��Ԫ����Ŀǰ���㶫���ǻ����ʽ��Ϊ1.77��Ԫ��

����Ϊ“��Ѫ”���㶫�����ڽ���5���׳�������������ǹ������й�Ʊ��������������ǰ��˾�ɱ�������30%����������6789.02��ɡ�Ԥ����ʾ�˴η���ļ���ʽ��ܶ�Լ5��Ԫ���ƻ�3.5��Ԫ�������80��ƽ�������ܻ����߾�����·����Ŀ��1.5��Ԫ���ڲ��������ʽ������д�����Ŀ��

����7��27�գ������ǹ�������A�ɹ�Ʊ�������й�֤���������8��7�գ��㶫�����յ�֤��ᷴ����������Ҫ��˾�����������������˵���ͽ��͡�9��3�գ��㶫������¶�˶�֤������ػظ�������9��16�գ����ּ��“��Ѫ”�Ķ���������δ���֤���ͨ����

�������ͬʱ��7�£��㶫�����Ƴ���һ��Ա���ֹɼƻ����O�ʽ��ܶ����1.3��Ԫ����������Ϣ��Ŀǰ��һ��Ա���ֹɼƻ�������ʽ�ļ��������δ����˾��Ʊ����ǰ���㶫������Ϊ2019�������Թ�Ʊ�����ƻ���4������������ְ�����ϼ��������ʸ�2019��ȹ�˾����ҵ������δ�ﵽ�����ƻ���һ����������ڵĽ������Ҫ���ѻ��ڵ����߱�������������Ĺ���1��347��760�������Թ�Ʊ���Իع���ע����

����ǰ��������ʿָ������δ�������ù�˾����Ҫ������PCB��Ʒ�г�ǰ��������Ŀǰ�������㶫����ת�������������ȡ�һ�����Ÿ������������������ͷţ�����Ա���ֹɼƻ��Ƿ����ʵʩ��ɣ����Ƕ����������յ�ȷ���������Σ��轫���ۡ�

������Ͷ����̳�ڣ��в���Ͷ������Ϊ�㶫����ϵ��������ͷ�ɣ������ݡ�����ʱ����������������9��16�գ���δ���ֽ�һ�����κ�ȯ�̷�����Ըù�˾���б���

�������ǰ���ദ���ʣ�������ʱ�������߶�ε绰��ϵ�㶫����Ͷ���ߵ绰����˾�绰��ʾ��һֱΪ“�����е��û���æ”���������壬���߷�ȥ�IJɷú�Ҳ��δ�õ���Ӧ��

������Դ������ʱ�� ���� �·� ��ϰ���� �ּ� �������� ��2ҳ ��һҳ [1] [2] ��������: �㶫���� |