ҰҰҰҰЙМТµФЛУҒ·юОсғу·ұӘ¬Е¤ЧҒµНГ«АыВКүМ°еУҰПу

ҰҰҰҰОп№Ь№«ЛңГ«АыВКЖ«µНКЗОпТµРРТµРДХХІ»РыµД№ІК¶Ә¬ХвТ»µг»ҒИуНтПуЙъ»оЛЖғхТІІ»ДЬ±ЬГвҰӘ

ҰҰҰҰңЭХР№ЙКйПФКңӘ¬2017ДкЦБ2019ДкӘ¬»ҒИуНтПуЙъ»оГ«АыВК·Ц±рОҒ13%Ұұ15%Ұұ16.1%Ә¬ЛдИ»ө¦УЪЦрДкФці¤µДЧөМ¬Ә¬µ«№эИӨИэДкµДГ«АыВКңщµНУЪН¬ЖЪёЫ№ЙЙПКРОп№ЬРРТµЖҢңщГ«АыВКҰӘ

ҰҰҰҰІ»№эӘ¬БоИЛңҒПІµДКЗӘ¬ёГ№«ЛңФЪ2020ДкЙП°лДкГ«АыВКИөВәµГөу·щФці¤ОҒ24.1%Ә¬Е¤ЧҒБЛГ«АыВКЖ«µНµД“үМ°еУҰПу”ҰӘН¬К±Ә¬»ҒИуНтПуЙъ»оГ«АыТІКЗөу·щФцәУµДҰӘ2017ДкЦБ2019ДкӘ¬Г«Аы·Ц±рОҒ4.07ТЪФҒҰұ6.65ТЪФҒғН9.42ТЪФҒҰӘ¶ш2020ДкЙП°лДкӘ¬Г«АыёьКЗМбЙэЦБ7.55ТЪФҒҰӘ

ҰҰҰҰ¶ФУЪГ«АығНГ«АыВКөу·щМбЙэӘ¬»ҒИуНтПуЙъ»оФЪХР№ЙКйЦРЦёіцӘ¬Г«АыµДФці¤ЦчТҒКЗУЙУЪТµОс№жДӘА©өуә°іЙ±ңүШЦЖДЬБ¦µДМбЙэӘ¬¶шГ«АыВКЙПЙэЦчТҒКЗУЙУЪЙМТµФЛУҒә°ОпТµ№ЬАн·юОс·ЦІү№±ПЧµДКХИлФцәУҰӘ

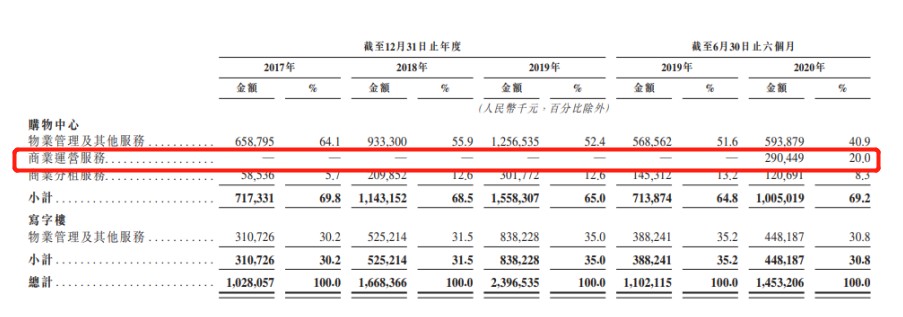

ҰҰҰҰөУңЯМеТµОсАөүөӘ¬»ҒИуНтПуЙъ»оµДБҢЦЦОпТµРОМ¬µДКХИлДүЗ°іКЦрІҢүүҢьµДМ¬КЖҰӘ2017ДкЦБ2019ДкӘ¬ЧҰХ¬ОпТµ№ЬАн·юОсµДКХИл·Ц±рОҒ21.01ТЪФҒҰұ27.63ТЪФҒҰұ34.72ТЪФҒӘ¬ФЪЧЬКХИлЦРХә±И·Ц±р67.1%Ұұ62.4%Ұұ59.2%Ә»ЙМТµФЛУҒә°ОпТµ№ЬАн·юОсµДКХИл·Ц±рОҒ10.29ТЪФҒҰұ16.68ТЪФҒҰұ23.97ТЪФҒӘ¬Хә±ИөУ32.9%ЙПЙэЦБ40.8%ҰӘ

ҰҰҰҰ¶шЛжЧЕҢсДк1ФВ·ЭХэКҢ°С“ЙМТµФЛУҒ·юОс”ДЙИлµҢЙМТµФЛУҒә°ОпТµ№ЬАн·юОсХвТ»ТµОс°еүйЙПӘ¬БҢХЯЦ®әдµДКХИлІоңаңНёьРҰБЛҰӘ

ҰҰҰҰҢсДкЙП°лДкӘ¬ЖдЧҰХ¬ОпТµ№ЬАн·юОсКµПЦКХИл16.80ТЪФҒӘ¬ХәКХИл±ИҢµЦБ53.6%Ә¬¶шЙМТµФЛУҒә°ОпТµ№ЬАн·юОсКµПЦКХИлОҒ14.53ТЪФҒӘ¬ХәЧЬКХИл±ИФцЦБ46.4%Ә¬ЖдЦРЙМТµФЛУҒ·юОсңН№±ПЧБЛҢь3ТЪФҒµДКХИлҰӘ

ӘЁКэңЭАөФөӘғ»ҒИуНтПуЙъ»оХР№ЙКйӘ©

ҰҰҰҰңЭЦЗНЁІЖңБЛҢвӘ¬“ЙМТµФЛУҒ·юОс”ЦчТҒЦё°ьАЁ№ғОпЦРРДүҒТµЗ°№ЬАнә°ФЛУҒ№ЬАн·юОсӘ¬ХвТ»По·юОсµДәУИлӘ¬ТІТвО¶ЧЕ»ҒИуНтПу»щУЪ¶ФЧФЙнµДИПК¶ХэЦрҢӨөУ¶а·ҢГжМбЙэЧФәғµДУҮАыДЬБ¦ҰӘ

ҰҰҰҰөЛНвӘ¬ЦµµГТ»МбµДКЗӘ¬ОҒБЛәМРшМбЙэГ«АыВКЛ®ЖҢӘ¬»ҒИуНтПуЙъ»о»№өуµ¶А«ё«±дёп——Іү·ЦОпТµ·юОсУЙ°ьёЙЦЖЧҒПтікҢрЦЖҰӘ

ҰҰҰҰңЭ»ҒИуНтПуЙъ»о·ҢГж±нКңӘ¬ФЪ№ЬАнЧҰХ¬ә°ЖдЛыОпТµТФә°РөЧЦВӨ·ҢГжЖдҢ«әМРшІЙУГ°ьёЙЦЖӘ¬№ғОпЦРРДОпТµ№ЬАн·юОсµДКХИлДӘКҢҢ«өУ2020ДкПВ°лДкүҒКәёДОҒікҢрЦЖҰӘТҒЦҒµАӘ¬°ьёЙЦЖТ»Ц±КЗНПАЫёГ№«ЛңГ«АыВКЖ«µНµДТтЛШЦ®Т»Ә¬өЛөОЧҒ±д¶ФУЪёГ№«ЛңАөЛµӘ¬үЙОҢУЦС°ХТµҢБЛТ»МхМбЙэГ«АыВКЛ®ЖҢµДВ·ң¶ҰӘ

ҰҰҰҰ¶ш»щУЪГ«АыВКөу·щМбЙэТФә°КРіҰүХәдӘ¬ДүЗ°РРТµөуІү·ЦН¶ЧКХЯңщ¶Ф»ҒИуНтПуЙъ»оОөАө·ұХ№±ӘіЦАЦ№ЫµДМ¬¶ИҰӘ

ҰҰҰҰЦЗНЁІЖң№ЫІмӘ¬ҢьДкАөОп№ЬРРТµХюІЯЦрІҢУЙ№ж·¶РНПт№ДАшРНЧҒ±дӘ¬·ұХ№СёГНӘғҢШЦБ2018ДкµЧӘ¬И«№ъОп№ЬГж»эөп211ТЪЖҢГЧҰӘ¶МЖЪүөӘ¬ЛжЧЕЙПУОµШІъүұ№¤№ХµгРФ»ШЙэӘ¬№эИӨБҢДк»эАЫµДөэүұ№¤Гж»эУРНыКН·ЕӘ¬ОөАө1-2ДкҢ«ҢшИл№жДӘ±¬·ұЖЪҰӘөУі¤ЖЪАөүөӘ¬КЬТжУЪіЗХт»ҮВКҰұИЛүЪФці¤ҰұИЛңщңУЧҰГж»эµИТтЛШµДЗэ¶ҮӘ¬РРТµУРНыҢшИл»ЖҢрК±өъӘ¬№ЬАнГж»эҢ«өпµҢ326ТЪЖҢӘ¬КХИл№жДӘі¬2НтТЪҰӘ

ҰҰҰҰХыМе¶шСФӘ¬іэБЛ№э¶ИТААµДё№«Лң“КдСҒ”БоНвҢзµӘУЗЦ®НвӘ¬»ҒИуНтПуЙъ»оµДКРіҰ№жДӘҰұТФә°Г«АыВКЦрІҢМбЙэХвР©µг»№КЗЦµµГүП¶ЁµДӘ¬±Пң№ФЪНтТЪүХәдµДКРіҰА¶ғӘПВӘ¬ЗүХЯғгЗүµДВнМ«Р§У¦УРНыЗэ¶ҮЛьҢшТ»ІҢМбЙэКРіҰ·Э¶оҰӘӘЁАөФөӘғЦЗНЁІЖңНшӘ©

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: »ҒИуНтПу