|

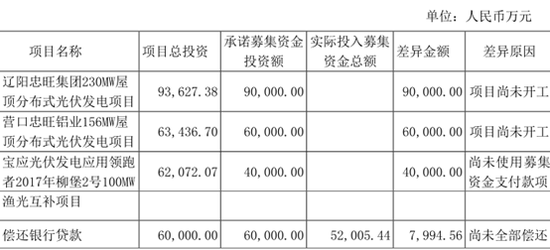

ЁЁЁЁИљОнХћТЖЕФФММЏзЪН№ЪЙгУЧщПіЃЌНижС2020Фъ6дТ30ШеЃЌБОЙЋЫОРлМЦвбЪЙгУФММЏзЪН№52005.44ЭђдЊЃЌЪЙгУФММЏзЪН№жУЛЛдЄЯШжЇИЖЕФЗЂааЗбгУ1397.36ЭђдЊЃЌРлМЦЪеЕНЕФвјааДцПюРћЯЂПлГ§вјааЪжајЗбЕШЕФОЛЖюЮЊ184.65ЭђдЊЃЌгЩгкБОЙЋЫОФММЏзЪН№ЭЖзЪЯюФПЩаЮДЪЕЪЉЭъБЯЃЌБОЙЋЫОЩаЮДЪЙгУЧАДЮФММЏзЪН№Нсгр19.29вкдЊЃЈАќРЈЦкФЉБОЙЋЫОЪЙгУЯажУФММЏзЪН№днЪБВЙГфСїЖЏзЪН№4.7вкдЊЃЉЃЌЩаЮДЪЙгУЧАДЮФММЏзЪН№еМЧАДЮФММЏзЪН№змЖюЕФ79.84%ЁЃ

ЁЁЁЁИќдчжЎЧАЕФ4дТ09ШеЃЌОЇПЦПЦММЛЙГЩЙІЗЂааСЫ6вкдЊЙЋЫОеЎШЏЃЌЦБУцРћТЪ4.19%ЁЃСэЭтАыФъБЈХћТЖЃЌБЈИцЦкФкЙЋЫОаТдівјаазлКЯЪкаХЖюЖШШЫУёБв22.40вкдЊЁЃ

ЁЁЁЁВЦЮёЪ§ОнЯдЪОЃЌ2015ФъжСНёЃЌГ§2019ФъздгЩЯжН№СїСПТМЕУе§Ъ§ЭтЃЌЦфЫћЦкМфОЇПЦПЦММЕФздгЩЯжН№СїШЋЖМШыВЛЗѓГіЃЌетвВвтЮЖзХОЇПЦПЦММБиаыВЛЖЯвРРЕШкзЪВЙбЊЁЃВЛЙ§дкВЛЖЯШкзЪЕФЧщПіЯТЃЌ2016-2019ФъОЇПЦПЦММЕФЯжН№СїСПОЛЖюШдШЛГжајСїГіЃЌЯжН№МАЯжН№ЕШМлЮяОЛдіМгЖюЗжБ№ЮЊ-0.33вкдЊЁЂ-2.18вкдЊЁЂ-4.35вкдЊЁЂ-0.47вкдЊЃЌНіНёФъЩЯАыФъгЩгкГЩЙІЩЯЪаКЭЗЂеЎЛёЕУСЫе§ЯђСїШыЁЃ

ЁЁЁЁЭЌбљЕУвцгкГЩЙІЩЯЪаЃЌНижС2020ФъH1ЃЌОЇПЦПЦММЕФзЪВњИКеЎТЪНЕжС66.01%ЃЌНЯ2019ФъФЉНЕЕЭ5.88ИіАйЗжЕуЃЌВЛЙ§ШчЙћПЩзЊеЎГЩЙІЗЂааЃЌвдМАОЇПЦПЦММвРРЕШкзЪРЉеХЕФвЕЮёФЃЪНЃЌНЯИпЕФИКеЎТЪЛђаэгжНЋВЛПЩБмУтЕФЩЯЩ§ЁЃ

ЁЁЁЁФПЧАЙ§ИпЕФИКеЎвбОДјРДСЫИпАКЕФРћЯЂГЩБОЃЌ2020ФъH1ЃЌОЇПЦПЦММЕФВЦЮёЗбгУЮЊ5.00вкдЊЃЌЭЌБШдіГЄ8.01%ЃЌеМгЊЪеЕФБШжиИпДя28.89%ЃЌвбОГЩСЫОЇПЦПЦММЕФГСжиЕФВЦЮёИКЕЃЁЃ

ЁЁЁЁФЭШЫбАЮЖЕФЪЧЃЌОЇПЦПЦММвЛБпЪЧШкзЪЖЏзїВЛЖЯМгДѓЙтЗќЯюФПЭЖШыЃЌСэвЛБпШДЪЧВЛЖЯНЋдкНЈЛђвбгаЙтЗќЯюФПГіБэЁЃ

ЁЁЁЁАыФъБЈХћТЖЃЌ2020Фъ1дТ15ШеЃЌЙЋЫОШЋзЪЫяЙЋЫОЩЯШФЪаОЇЬЉЕчСІЭЖзЪгаЯоЙЋЫОгыЙњМвЕчЭЖМЏЭХНЮїЕчСІгаЯоЙЋЫОЧЉЖЉЁЖЧІЩНЯиОЇЬЉЙтЗќЕчСІгаЯоЙЋЫОЙЩШЈЪеЙКавщЁЗЃЌНЋЦфШЋзЪзгЙЋЫОЧІЩНЯиОЇЬЉЙтЗќЕчСІгаЯоЙЋЫОЕФ70%ЙЩШЈзїМлШЫУёБв7678.71ЭђдЊзЊШУИјЙњЕчЭЖНЮїЙЋЫОЃЌНЛвзЖдМлВЮПМФПБъЙЩШЈНижС2019Фъ8дТ31ШеЕФЦРЙРОЛзЪВњжЕЃЌВЂОЫЋЗНЙВЭЌаЩЬШЗЖЈЁЃ

ЁЁЁЁ2020Фъ6дТ25ШеЃЌЙЋЫОШЋзЪЯТЪєЦѓвЕЩђбєЪаОЇЬњЙтЗќЕчСІгаЯоЙЋЫОгыЮоЮ§ЛнФмЭЖзЪгаЯоЙЋЫОЧЉЖЉЁЖЮоЮ§ЛнФмЭЖзЪгаЯоЙЋЫОгыЩђбєЪаОЇЬњЙтЗќЕчСІгаЯоЙЋЫОЙигкЙКТђКЭГіЪлГЄДКЪаЪЂВНЙтЗќЕчСІгаЯоЙЋЫО100%ЙЩШЈжЎЙЩШЈзЊШУавщЁЗЃЌвдШЫУёБв4100ЭђдЊЕФНЛвзЖдМлНЋГЄДКЪаЪЂВНЙтЗќЕчСІгаЯоЙЋЫО100%ЙЩШЈзЊШУИјЮоЮ§ЛнФмЁЃ

ЁЁЁЁГ§ДЫжЎЭтЃЌЩЯЪаЕФеаЙЩЫЕУїЪщХћТЖЃЌ2018ФъЯТАыФъЃЌОЇПЦПЦММгыЧАЮхДѓПЭЛЇаТПижЦЗНЧЉЪ№ЕФБэОіШЈЪкШЈааЪЙавщМАЦфВЙГфавщвдМАБфИќКѓЕФЙЋЫОеТГЬЙцЖЈЃЌЙЋЫОНЋЦфГжгаЯюФПЙЋЫОЙЩШЈЖдгІЕФБэОіШЈШЋВПВЛПЩГЗЯњЕиЪкШЈЮЏЭаВЂШУЖЩИјаТПижЦЗНааЪЙЃЌВЛдйЯэгаШЮКЮБэОіШЈМАЪевцШЈЃЌаТПижЦЗНЭъШЋЪЕЯжЖдСьХмепЯюФПЙЋЫОЖРСЂОгЊЙмРэЃЌСьХмепЯюФПЙЋЫОЮДРДДцајЦкМфЕФОгЊвдМАОгЊЫљВњЩњЕФвЛЧаЪевцЛђЫ№ЪЇОљгыЙЋЫОМАЯТЪєзгЙЋЫОЮоЙиЃЌЭЌЪБИїЗНвЛжТЭЌвтЃЌСьХмепЯюФПЙЋЫОгЩЦфЫћЕкШ§ЗНКЯВЂВЦЮёБЈБэЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЩЯЪіЙЋЫОжаБъЕФEPCЯюФП2018ЪЕЯжЪеШыОЭИпДя31.37вкдЊЃЌЕЋЪЧзЊШУЪБМфШДЪЧ2018ФъЯТАыФъЃЌЖјЧвВЂВЛЪЧЙЩШЈзЊШУЃЌжЛЪЧНЋБэОіШЈКЭЪевцШЈзЊИјЖдЪжЗНЃЌЛЛбджЎЃЌОЇПЦПЦММвЛЪжеаБъЭЖзЪНЈЩшЭъГЩЕФЯюФПЃЌЖдЪжЗНЮоашИЖГіЖюЭтЖдМлОЭФмЛёЕУШЋВПЪевцКЭПижЦШЈЃЌЬьЕзЯТОЙгаШчДЫКУЪТЁЃ

ЁЁЁЁД№АИЛђаэЪЧгаЃЌвђЮЊЧЁШчОЇПЦПЦММХћТЖЃЌ2018ФъЃЌОЙ§еаЭЖБъЃЌЙЋЫОжаБъСЫЩЯЪіСьХмепЯюФПЙЋЫОЕФEPCвЕЮёЃЌЪЕЯжEPCЯюФПЪеШыЙВМЦ31.37вкдЊЃЛ2019Фъ1-9дТЃЌЪЕЯжEPCЯюФПЪеШыЙВМЦ10769.62ЭђдЊЁЃжЛгаНЋзгЙЋЫОБфЮЊЗЧКЯВЂЗЖЮЇФкЕФПЭЛЇЃЌБОгІШЗШЯЮЊдкНЈЙЄГЬЕФЯюФПЃЌдђПЩвдСЂМДБфГЩЪеШыРћШѓЃЌДѓДѓЬсЧАСЫЪевцШЗШЯЪБЕуЃЌВЂФмИќдчЭЈЙ§ЙЄГЬПюЪеЛиЧАЦкЭЖзЪвВЪЧКУДІжЎвЛЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌЭЌЛЈЫГiFinDЪ§ОнЯдЪОЃЌИеЩЯЪаВЛзуАыдТЃЌОЇПЦПЦММЕФФИЙЋЫООЇПЦаТФмдДМЏЭХгаЯоЙЋЫООЭгк6дТ02ШежЪбКСЫ6вкЙЩЃЌеМЦфГжЙЩзмЪ§ЕФ70.31%ЃЌеМОЇПЦПЦММзмЙЩБОЕФ21.70%ЃЌЖјФИЙЋЫООЇПЦаТФмдДЕФзмГжЙЩБШР§ЮЊ30.86%ЁЃЃЈРДдДЃКаТРЫВЦОЩЯЪаЙЋЫОбаОПдК ФцжлЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ОЇПЦПЦММ |