|

����Ȼ������ij��֣�������һ�����߲���Ϊ��ʤ�й���ҵ���Ż��ҵ���һ�������Ľ�ڡ�������ɵ�ҵ���»�������ʵ�������գ���һdz�Ե������ڸ��˹�˾���ܳ��ֵĸ������գ���ͷ����������������ý����

�����ڵõ���������ʤ�й�ѡ���ü������еķ�ʽѰ���ƾ֣��⼫�п��ܾ���Ϊ�ΰ�ʤ�й�����֪��ֵ��ռ�ŵ�����£���Ȼѡ�����е�ԭ��

������Ŀǰ���ݵ���ֵ����ȣ��ڸ�ҵ�������ĸ������ղ��ǰ�ʤ�й��ĵ���֮����

����03����“��”����

������Ȼ�Ӷ��ڿ�����ʤ�й���IPO�ڵ�ѡ���������⣬���ӳ��ڿ�������IPO�Ķ�����ʵ�������ˡ�

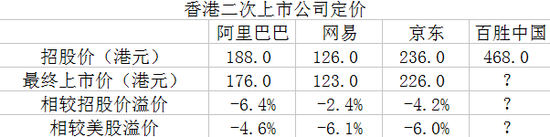

�����й������ݣ���ʤ�й�����߷��м�Ϊ468��Ԫ��������8��31�����̼�57.71��Ԫ���ۺ�447.25��Ԫ��������4.64%��

������Ȼ���й����еļ۸���dz������ۣ����շ��м���ȻҪȡ�����깺��������յĶ��۽��ڽ�ֹ�깺�������

������ʤ�й��ǵ��ļһع�۹ɵ��иŹɣ�ǰ�����иŹɷֱ�Ϊ����Ͱ͡����;������Ӵ�ǰ���һع��иŹɵ�����������յķ��м۶������۷������ۣ�Ҳ��ϵ����������̼۷������ۣ�Ͷ���߿���ֱ�ӹ������ɣ����ޱ�Ҫ�μӸ۹��깺��

����������Ƕȿ�����ʤ�й�Ŀǰ�ĸ߹�����ֻ����ʱ�ģ���ʤ�й����ɽ����������յ�������֤Ҳӡ֤����һ�㣬���۹ɺ�����֮���������ڲ�����С��

����������հ�ʤ�й��۹ɵķ��ж��۵������ɣ��Ƿ����ζ������к�ǿ��Ͷ�ʼ�ֵ�أ�����Ȼ������һ���IJ�ȷ���ԣ���Ϊ������������ʤ�й������ɹɼۺ��п��ܴ��ھ��Ե���ʷ�ߵ㡣

����2016���ʤ�й��Ӱ�ʤ���ŷֲ𣬲���ɶ������У���ʱ�ķ��м۸���25��Ԫ�����Ž��������ɴ���ָ���IJ�����������ʤ�й������ɼ۸���������9��1�����̼�58.29��Ԫ���㣬�Ѿ��ϵ�������133%��

������������ǰ����������������ʤ�й�������Ӫ����ʵ�Ѿ���ʼ��ʧ�٣�����ƿ�����������ı����£���ʤ�й����ɼ۸������������Դ�������г�������תů��

�����ӹ�ֵ�Ƕȷ�������ʤ�й����ɵĹ�ֵ�������ˣ������Ĺ�ֵ�ǽ����ڳ��������Ļ����ϣ�һ������ҵ�������»�����ô��������Ľ����п������г�����ļ�ֵ�ع���ҵ���Ż����ӵ��ӹ�ֵ�½��������п��������ֲ��Ĵ�ά˹˫ɱ��

�����۹�����֮�ʣ���ʤ�й�CEO�����ݷ�����һ����ţ�“��������۵ĵڶ����н�Ϊ���ǵ�������������ṩͶ�ʱ���˾�Ķ���������ʹ�����뾭Ӫ�ص��������˿ͼ��������չ֮���ڸ�����”

��������һ��̬�в��ѿ�����δ�����ٿ�����Ȼ�ǰ�ʤ�й��ĺ���ս�ԡ�

�����й�����ʾ���˴θ۹�IPO��ʤ�й������ļ��Լ200�ڸ�Ԫ������Ԥ�ƽ�45%�������õ��ŵ꿪��֮�ϣ�Ŀ���ŵ���ͻ��2��45%�����ʶ�Ͷ�������ֻ�ת�ͣ�ʣ��10%�����ʶͶ�뵽�ճ���Ӫ�ֽ����С�

��������ζ�ţ���ʤ�й�����������ɼ�������ͷ����ô��õķ������DZ���סҵ���������ڵ���ӯ�������˲�������£������ڳɱ����ƻ����ϵĵ������ţ���������õĽ������������Դ�������������� ��2ҳ ��һҳ [1] [2] ��������: ��ʤ�й� |