|

�������������ݿ����ù�˾�ڶ�����ҵ���»�����Ҫ�������ڵ�һ���ȡ�ֵ��ע����ǣ�2020���ϰ��꣬����ɽ��Ӧ���˿�Ϊ121.72��Ԫ��ռ����Ӫ�յ�39.95%��

�������⣬��Ͷ��ʱ�����о�Ա��ע���2020���ϰ��꣬����ɽ���뵱���������������Ϊ2.22��Ԫ����ȥ��ͬ�ڼ���1.59��Ԫ�������Ҳ�ǹ�ĸ���������»�������һ��ԭ��

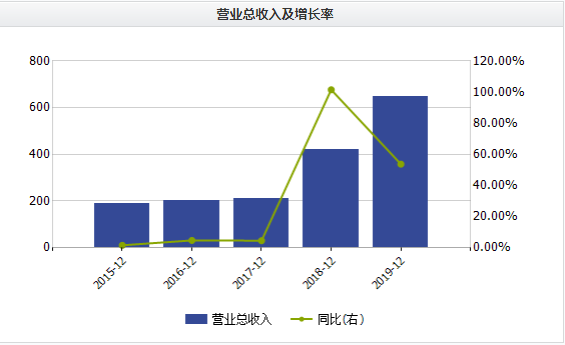

��������ɽ��5��Ӫ�ռ��������������Ԫ��

������Դ��Wind

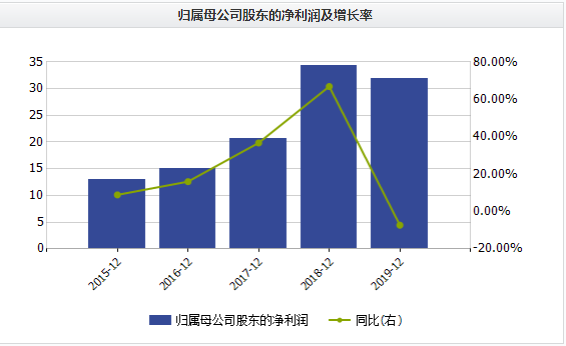

��������ɽ��5���ĸ�������������������Ԫ��

������Դ��Wind

�����������

����2020���ϰ��꣬����ɽ����ë����Ϊ19.78%����ȥ��ͬ���½�2.56���ٷֵ㡣����Wind������ʾ������ɽ2020���б�ë�����Ѵ���ʮ��ͬ���µ͡�

�����������������ʾ����Ͷ��ʱ�����о�Աע�������ɽ�����������ë���ʺ����۾����ʶ��ڳ����»���

������Wind������ʾ��2017��—2019�꣬����ɽ������ë���ʷֱ�Ϊ37.66%��23.84%��19.82%�����۾����ʷֱ�Ϊ10.11%��8.37%��5.30%�����Կ������ù�˾��������ռ����ڳ���ѹ����

������֮��Ե����Dz�������Ӫҵ�ɱ���Wind������ʾ��2017��—2019�꣬����ɽӪҵ�ɱ��ֱ�Ϊ130.63��Ԫ��321.64��Ԫ��520.81��Ԫ�����У����۷��÷ֱ�Ϊ42.86��Ԫ��50.57��Ԫ��63.85��Ԫ���������÷ֱ�Ϊ15.80��Ԫ��16.99��Ԫ��19.79��Ԫ��

�������⣬“���”��Ϊ����ɽ����Ϊ����һ���Ʒ���ڵ�����ȫ�������ɹ���������֡�

�������˽⣬2019�꣬����ɽ����������Ϊ6175.94��Ƭ��ͬ������29.35%��ʵ��Ӫ��7.53��Ԫ��ͬ������13.66%����ë���ʸߴ�90.65%��

�������˴��б����³��ҩ�����б��Ϊ25mg���ÿƬ2.08Ԫ���Ծ�������ɽ���ٷ��콢����ɱ��25mg*21Ƭ331Ԫ���㣬ÿƬ�ļ۸�Ϊ15.76Ԫ������³��ҩ�б�۸��7.58����

������Ȼ����Ͷ��ʱ�����о�ԱҲע�����³��ҩ�ĸò�Ʒ�ڽ���8��17�ղŻ������У���Ȱ���ɽ��������ҩ����³��ҩֻ�����“����”��Ϊ�˿��ٴ��г����б��“���ڱص�”��

����ҵ�ڷ�����ʿ��Ϊ����Ȼ����ɽ�Ľ����Ҫ��Ժ���г��ն����ۣ�����˴�ļ۲���ǻ����������ܵ�Ӱ�졣

�������ͬʱ������ɽ����������Ի�����������ɽҩҵ��άȨ����300255.SZ���������ǰ��ɭҩҵ����������300436.SZ��ͬ���Ʒ�ľ�����

������Դ��Ͷ��ʱ�� ��2ҳ ��һҳ [1] [2] ��������: ����ɽ |