Нј1Јә2020Дк1-7ФВҝХөчБгКЫ¶оН¬ұИФціӨ АҙФҙЈә°ВО¬ФЖНш

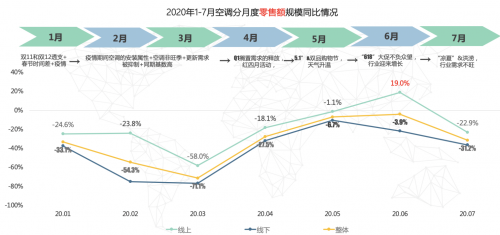

ЎЎЎЎ°ВО¬ФЖНшөДКэҫЭПФКҫЈ¬ҪсДк1ЦБ7ФВЈ¬ҝХөчРРТөБгКЫ¶оФјОӘ991ТЪФӘЈ¬Н¬ұИПВ»¬27.7%Ј¬ЖдЦРПЯЙПЗюөАФјОӘ443ТЪФӘЈ¬ПВ»¬11.5%Ј¬ПЯПВЗюөА547ТЪФӘЈ¬ПВ»¬37%ЎЈФЪБгКЫБҝЙПЈ¬1ЦБ7ФВҝХөчБгКЫБҝФјОӘ3432НтМЁЈ¬ПВ»¬16.6%Ј¬ЖдЦРПЯЙП1818НтМЁЈ¬Н¬ұИФціӨБЛ4.2%Ј¬ПЯПВКЫіц1614НтМЁЈ¬Н¬ұИПВ»¬31.9%ЎЈ

ЎЎЎЎХвЧйКэҫЭұнГчЈ¬ОЮВЫКЗБгКЫБҝ»№КЗБгКЫ¶оЈ¬ПЯЙПЗюөАөДұнПЦ¶јУЕУЪПЯПВЈ¬ЗТПЯЙПБгКЫБҝ»№іцПЦБЛФціӨЎЈҙЛНвЈ¬БгКЫ¶оұИБгКЫБҝУРёьҙуөДөш·щЈ¬ПФКҫіці§ЙМјӨБТөДјЫёсХҪөДУ°ПмЎЈҙЛНвЈ¬ПЯЙП·Э¶оХјұИҙпөҪ52.8%Ј¬КЧҙОі¬№эПЯПВ·Э¶оЎЈ

ЎЎЎЎГАөД·ҙі¬ёсБҰКЗФЭКұ»№КЗУАҫГЈҝ

ЎЎЎЎҫЯМеөҪБҪјТ№«ЛҫТөјЁөДІоұрЈ¬ЧЬөДАҙҝҙЈ¬ёьИ«ГжөДПЯЙППъКЫЗюөАІјҫЦЈ¬ёьФзНЖҪшөДЗюөАёДёпТФј°ГАөДјҜНЕИ«№«ЛҫНЖҪшөДКэЧЦ»ҜЧӘРНҪшіМЈ¬ИГГАөДөДҝХөчТөОсФЪҪсДкТЯЗйөДҝјСйПВЈ¬Х№ПЦБЛёьЗҝөДУҰұдДЬБҰЎЈө«ХвТ»УЕКЖДЬ·сСУРшөҪДкөЧЈ¬»№УРұдКэЎЈ

ЎЎЎЎЗ°КцКэҫЭПФКҫЈ¬ҝХөчПЯЙПКРіЎұИПЯПВКРіЎУРЧЕёьәГөДұнПЦЈ¬¶шХвТІКЗГАөДҝХөчёьУРУЕКЖөДЗюөАЎЈГАөДДкұЁЦРЕыВ¶өДКэҫЭПФКҫЈ¬ЖдјТУГҝХөчФЪПЯЙПКРіЎөД·Э¶оКРіЎХјұИОӘ36.5%Ј¬О»БРРРТөөЪТ»ЎЈө«ПЯПВ·Э¶оКРіЎХјұИОӘ33%Ј¬ТАИ»өНУЪёсБҰЎЈ

ЎЎЎЎіэБЛПЯЙПЈ¬ёьЙоІгҙОөДЗюөАұд»ҜТІјУЛЩКРіЎПВРРЖЪјдГАөДөД·ҙі¬ЎЈ

ЎЎЎЎҝХөчІъЖ·УРЗҝБТөДјҫҪЪКфРФЈ¬ПъКЫНъјҫјҜЦРФЪПДјҫЈ¬ТтҙЛЈ¬ФЪөӯјҫ¶ФҫӯПъЙМҪшРГѹ»х”ПъКЫКЗҝХөчЖуТө№эИҘіЈУГөДПъКЫІЯВФЈ¬ОӘБЛҙЩҪшС№»хЈ¬і§ЙМНщНщ»б¶ФҫӯПъЙМҪшРРІ»Н¬іМ¶ИөД·өАыЈ¬ұЈЦӨөӯјҫөДПъКЫЎЈө«ФЪКРіЎПВРРКұЈ¬С№»хҫНҪ«ГжБЩҝвҙжС№БҰЎЈ

ЎЎЎЎ¶шГАөДҙУ2011ДкҝӘКјёДёпІъПъДЈКҪЈ¬ҙУПҙТВ»ъКВТөІҝҝӘКјЈ¬ПтИ«јҜНЕНЖҪш“T+3”ДЈКҪЎЈЛщОҪ“T+3”Ј¬КЗЦёГАөДУГ3МмКұјд»гЧЬИ«№ъҝН»§¶©өҘЈЁTЦЬЖЪЈ©Ј¬И»әуҫӯ№э3МмОпБПЧјұёЦЬЖЪЈЁT+1ЦЬЖЪЈ©Ј¬3МміЙЖ·ЙъІъЦЬЖЪЈЁT+2ЦЬЖЪЈ©Ј¬3Мм·ў»хЦЬЖЪЈЁT+3ЦЬЖЪЈ©Ј¬НкіЙ¶©өҘҪ»ё¶Ј¬Ц®әуҝӘКјРВТ»ВЦЦЬЖЪЎЈ“T+3”ДЈКҪКЗОӘБЛКөПЦТФПъ¶ЁІъЈ¬¶шҙ«НіөД“С№»х”ДЈКҪФтКЗТФІъ¶ЁПъЎЈ

ЎЎЎЎГАөДјҜНЕПВКфөД№ӨТө»ҘБӘНшЖуТөГАФЖЦЗКэЧЬҫӯАнҪрҪӯФЪ8ФВ27ИХ“ЧЯҪшГАөД№ӨТө»ҘБӘНш”ВЫМіЙПұнКҫЈ¬“T+3”КөК©әуЈ¬ҝвҙжҙу·щ¶ИПВҪөЈ¬ХвКЗГАөДҪсДкТЯЗйәуөҪ¶юјҫ¶И»ЦёҙЗйҝцРРТөБмПИөДЦШТӘФӯТтЎЈ

ЎЎЎЎГАөДПВКфөДОпБчЖуТө°ІөГЦЗБӘІъЖ·ЦРРДЧЬјаХЕСЗГчФЪёГВЫМіЙПұнКҫЈ¬ГАөДНЖҪш“T+3”ДЈКҪөДұіҫ°КЗТФІъ¶ЁПъөДҙ«НіДЈКҪФҪАҙФҪДСТФККУҰКРіЎ·ўХ№ЗчКЖЈ¬С№»хКҪөДПъКЫСЪёЗБЛКРіЎөДХжКөЗйҝцЈ¬өјЦВЗюөААпөДҝвҙжІ»НёГчЈ¬¶ФХыёцЗюөАөДҝвҙжЗйҝцЎўПъКЫЗйҝцәЬіӨКұјдАпКЗНЁ№эИЛ№ӨИҘБЛҪвәН№ЬАнЈ¬ХвФ¶Ф¶ЦНәуУЪКРіЎ·ўХ№ЎЈөұКұХыёцЗюөАөДІЦҝвГж»эҙпөҪ500¶аНтЖҪГЧЈ¬ЙъІъҪ»ё¶ЦЬЖЪ№эіМЦРЈ¬РЕПў¶Пөг·ЗіЈ¶аЈ¬РЕПўҙ«өЭІ»Ліі©өјЦВҪ»ё¶ЦЬЖЪІ»ДЬККУҰКРіЎөДҝмЛЩ·ҙУҰРиЗуЎЈ

ЎЎЎЎёДёпЦ®әуЈ¬ҙУ2014ДкөҪ2019ДкЈ¬ХыёцЗюөАөДІЦҝвГж»эҙУФӯАҙөД552НтЖҪГЧјхЙЩөҪ166НтЖҪГЧЈ¬Ҫ»ё¶ЦЬЖЪҙУ45МмұдОӘ20МмЈ¬ҝвҙжЦЬЧӘЦЬЖЪҙУ51МмұдОӘ35МмЈ¬“T+3”Аӯ¶ҜКҪөД¶©өҘХјұИҙУ30%МбЙэЦБ79%ЎЈ

ЎЎЎЎ¶шХвТ»ұдёп№эіМІ»ГвТӘУ°ПмФӯАҙөДАыТжЦчМеЎЈ¶ФҝХөчі§ЙМ¶шСФЈ¬ҙ«НіөДС№»хДЈКҪПВЈ¬Ц»ТӘ°С»х“С№”өҪҫӯПъЙМЈ¬ҫНҝЙТФјЖИлПъКЫТөјЁЈ¬¶шРВөДДЈКҪПВЈ¬РиТӘ°С»хХжХэҙУІЦҝвПъКЫіцИҘІЕДЬјЖИлПъКЫТөјЁЎЈТтҙЛЈ¬ДЈКҪөДұдёпҝЙДЬ»бФЪ¶МЖЪДЪ¶ФТөјЁФміЙУ°ПмЎЈҙЛНвЈ¬¶ФЗюөАөДҫӯПъЙМЎў·ЦПъЙМ¶шСФЈ¬ТӘҙУҙЛЗ°П°№ЯөДС№»хДЈКҪұдОӘРВөД·ЦПъДЈКҪЈ¬ИзәОЛө·юЛыГЗҙУФӯАҙөД·өАыМж»»ОӘРВөДАыТж№ІПнДЈКҪЈ¬ТІРиТӘТ»ёцККУҰ№эіМЎЈ

ЎЎЎЎХЕСЗГчёРМҫЈ¬2014ДкЦБҪсЈ¬ПоДҝНЖҪшГ»УРУ°ПмПъКЫТөјЁөДҙпіЙЈ¬·ҙ¶шУГёьРЎөДҝвҙжЦ§іЦБЛёьҙуөДПъКЫ№жДЈЎЈЛщТФ¶ФЖуТөјТәН№ЬАнХЯ¶шСФЈ¬јҜНЕөДХҪВФ¶ЁБҰКЗұдёпөДЦШТӘЗ°МбЈ¬І»ДЬТтОӘДЪІҝУРІ»Н¬ЙщТф¶ҜЧч·ҙёҙЎЈ

ЎЎЎЎС№БҰПВөДёсБҰөзЖчТІХэФЪНҙҝаөДҪшРРЗюөАёДёп

ЎЎЎЎҪсДкТФАҙЈ¬ёсБҰ»эј«К№УГЦұІҘҙш»хХвёцРВПъКЫ№ӨҫЯЈ¬ёсБҰөзЖч¶ӯКВіӨ¶ӯГчЦйТСҫӯ¶аҙОҫЩ°мҙуРНҙш»хЦұІҘЎЈёсБҰТІФЪјУЗҝПЯЙПЗюөАЈ¬ҝӘЙ蓶ӯГчЦйөДөк”ПЯЙПЙМіЗЈ¬ҙЩҪшПЯЙППъБҝЎЈёсБҰөзЖч»№ХэФЪКФНјҪ«ПЯПВЗюөАұвЖҪ»ҜЈ¬ҝіөфЦРјдөД·ЦПъ»·ҪЪЈ¬Т»·ҪГжИГПы·СХЯДГөҪөДІъЖ·ёьҫЯјЫёсҫәХщБҰЈ¬БнТ»·ҪГжИГЦХ¶ЛөДКРіЎ·ҙАЎЎўФЛУӘ·юОсР§ВКёьёЯЈ¬Ҫ«ҫӯПъЙМұдіЙЧФјәөДФЛУӘЙМЎЈ

ЎЎЎЎОЮВЫКЗЦұІҘ»№КЗПЯПВЗюөАұдёпЈ¬¶ФёсБҰіЙРН¶аДкөДҫӯПъЙМЗюөА¶шСФЈ¬¶јІ»КЗТ»ёцИЭТЧҪУКЬөДұд»ҜЎЈ

ЎЎЎЎ¶ПСФГАөДҫНҙЛі№өЧ·ҙі¬ёсБҰ»№ОӘКұЙРФзЎЈИзЗ°ЛщКцЈ¬С№»хөДІъЖ·ҝЙТФҝмЛЩјЖИлПъКЫТөјЁЈ¬ЙГіӨС№»хөДёсБҰДЬ№»ФЪөӯјҫІЙИЎФхСщөДКРіЎІЯВФАҙМбХсТөјЁ»№ҙжФЪЦо¶аұдКэЎЈҙЛНвЈ¬ПВ°лДк»№УРЛ«К®Т»ЎўЛ«К®¶юөИҙуөДПъКЫҪЪөгЈ¬ёсБҰөДЖ·ЕЖУЕКЖТІТАИ»ЗҝКЖЎЈ“ёсБҰөДКЦ¶ОТАИ»әЬ¶а”Ј¬Т»О»ЧКЙоРРТө№ЫІмИЛКҝЛөЎЈ

ЎЎЎЎ8ФВ31ИХЈ¬ГАөДјҜНЕ№ЙјЫұЁКХ70.54ФӘЈ¬ОўХЗ0.37%Ј¬КРЦөОӘ4953ТЪФӘЈ»ёсБҰөзЖчұЁКХ54.5ФӘГҝ№ЙЈ¬Оўөш0.98%Ј¬КРЦө3278ТЪФӘЎЈ

ЎЎЎЎАҙФҙЈәІЖҫӯ јЗХЯ ә«КжБЬ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ёсБҰ