ЁЁЁЁвЕМЈВЙГЅПюПжФбзЗЛи

ЁЁЁЁГ§СЫгаПУЪїжЎЭтЃЌЬьдѓаХЯЂСэвЛзгЙЋЫОдЖНаХЯЂвВСюЦфЭЗЭДВЛвбЁЃ2015ФъЬьдѓаХЯЂзїМл10вкдЊЪеЙКСЫИУЙЋЫОЃЌНќФъРДЦфвЕМЈШДВЛЖЯЯТЛЌЃЌ2018ФъКЭ2019ФъОЛРћШѓНіга4523.89ЭђдЊКЭ-7328.25ЭђдЊЃЌвРОнЁЖгЏРћВЙГЅавщЁЗЕФдМЖЈЃЌНЛвзЖдЪжЫяВЎШйКЭГТНјгІГаЕЃЯрЙиВЙГЅвхЮёЃЌ2018ФъКЭ2019ФъЕФВЙГЅН№ЖюКЯМЦЮЊ3.16вкдЊЃЌЕЋНижСФПЧАЬьдѓаХЯЂЩаЮДЪеЕНЩЯЪіВЙГЅЁЃ

ЁЁЁЁДЫЪБе§жЕЩЯЪаЙЋЫОзЪН№ОНЦШжЎМЪЃЌдкжаЙњУёЩњвјааЙЩЗнгаЯоЙЋЫОФЯОЉЗжааЕФЪЉбЙжЎЯТЃЌЦфжЛКУЭЈЙ§ЖржжЗНЗЈРДЛёЕУЯжН№СїЃЌШчЙћетБЪИпДя3.16вкдЊЕФвЕМЈВЙГЅПюФмЙЛШЋВПЛђВПЗжзЗЛиЕФЛАЃЌБуФмДѓДѓЛКНтЙЋЫОЕФСїЖЏадЮЃЛњЁЃЕЋвдФПЧАЕФЧщПіРДПДЃЌвЊЯыГЩЙІФУЕНетБЪЧЎЃЌПжХТВЂВЛШнвзЁЃ

ЁЁЁЁЬьдѓаХЯЂБэЪОЃЌдјЖрДЮЭЈЙ§ЪщУцгЪМўЁЂаХЯЂЁЂЕчЛАМАЕБУцЙЕЭЈЕШЗНЪНЬсЪОЖўШЫЃЌВЂдјЯђЦфЗЂГіСЫТЩЪІКЏЃЌЖўШЫвВБэЪОЃЌе§МЦЛЎНЋгЕгаЕФЗПВњЙвХЦГіЪлЃЌБфЯжКѓНЋОЁПьжЇИЖГаХЕВЙГЅПюЁЃ

ЁЁЁЁФПЧАЫяВЎШйКЭГТНјЖўШЫЫљЭЯЧЗЕФЬьдѓаХЯЂвЕМЈВЙГЅПюИпДя3.16вкдЊЃЌВЂЗЧаЁЪ§ФПЁЃШєЕЅЦОДІжУЗПВњРДЛёЕУЯжН№ЕФЛАЃЌЪЧЗёФмЙЛДезует3.16вкдЊЃЌВЛШЗЖЈадЪЕдкЬЋИпЁЃЧвНижС7дТ14ШеЃЌЫяВЎШйЫљГжгаЕФЬьдѓаХЯЂЙЩШЈга93.82%ШдДІгкжЪбКжаЃЌгЩЫяВЎШйПиЙЩЕФжазЁМЏЭХ99.58%ЕФЙЩЗнврДІгкжЪбКжаЃЌЮоЗЈМѕГжЬзЯжЁЃ

ЁЁЁЁЬьдѓаХЯЂдк7дТ18ШеЗЂВМЕФЩюНЛЫљЮЪбЏКЏЛиИДжаБэЪОЃЌЙЋЫОНЋМЬајБЃГжгыСНЮЛЙЩЖЋЛ§МЋЙЕЭЈЃЌЖНДйТфЪЕЯрЙиГаХЕЪТЯюЃЌКѓајВЛХХГ§ЭЈЙ§ЗЈТЩЭООЖНтОіГаХЕВЙГЅжЇИЖЪТвЫЁЃЛАЫфШчДЫЃЌЕЋжБЕНЯждкЃЌЬьдѓаХЯЂУцСйзХВЂЙКДћПюгтЦкЕФМшФбНзЖЮЃЌШДЪМжеУЛгаФУГіЧПгВЬЌЖШЃЌИќУЛгажБНгЭЈЙ§ЗЈТЩЭООЖРДНтОіЃЌФбЕРаФИЪЧщдИГдЯТетбЦАЭПїЃП

ЁЁЁЁЁЖКьжмПЏЁЗМЧепИљОнЭљЦкЙЋИцЪсРэЗЂЯжЃЌЫяВЎШйЛЙдјЖрДЮЮЅЗЈЮЅЙцЁЃ

ЁЁЁЁ2015Фъ11дТЃЌЬьдѓаХЯЂЗЂВМЙЋИцГЦЃЌЫяВЎШйвђЮЊБОЕЅЮЛФВШЁВЛе§ЕБРћвцЖјааЛпЃЌЦфааЮЊвбОЙЙГЩЕЅЮЛааЛпзяЃЌБЛХаДІгаЦкЭНаЬ1ФъЃЌЛКаЬвЛФъЁЃГ§ДЫжЎЭтЃЌ2019Фъ4дТжС11дТЃЌЫяВЎШйЭЈЙ§гаПУЪївддЄИЖВЩЙКПюЕФУћвхжЇИЖЩюлкЪаЖІдЃЗсУГвзгаЯоЙЋЫОЁЂYOUYAOCHANGЃЈHONGKONGЃЉ ELECTRONICCOMMERCECOЃЎЃЌLIMITEDЙВМЦ3064.60ЭђдЊЃЌаЮГЩЗЧОгЊадзЪН№еМгУЁЃжЕЕУвЛЬсЕФЪЧЃЌЫяВЎШйдјЪЧжазЁМЏЭХЕФПиЙЩЙЩЖЋЃЌвВЪЧЩЯЪаЙЋЫОдјОЕФЪЕМЪПижЦШЫЁЃ

ЁЁЁЁВЦЮёЙДЛќЛьТв

ЁЁЁЁГ§СЫЩЯЪіЮЪЬтжЎЭтЃЌОнЁЖКьжмПЏЁЗМЧепКЫЫуЃЌ2019ФъЬьдѓаХЯЂгЊЪеКЭВЩЙКЗНУцЕФЪ§ОнжЎМфЕФВЦЮёЙДЛќЙиЯЕЫЦКѕгааЉЛьТвЁЃ

ЁЁЁЁОнФъБЈЯдЪОЃЌ2019ФъЬьдѓаХЯЂЕФгЊвЕзмЪеШыЮЊ38.67вкдЊЃЌЦфжаЃЌЙњЭтЪеШыЮЊ33.4вкдЊЃЌЙњФкЪеШыЮЊ5.27вкдЊЁЃЙњЭтЪеШыВПЗжВЛашвЊНЩФЩдіжЕЫАЃЌЖјЙњФкгЊЪеДгЙЙГЩРДПДЃЌжївЊЪЧШэМўЯњЪлгыаХЯЂММЪѕЗўЮёЃЌдкетРяЮвУЧднЧвАДееЯрЖдНЯИпЕФШэМўЯњЪлЕФдіжЕЫАЫАТЪРДЫуЃЌЦфЫљЪЪгУЫАТЪзд2019Фъ4дТ1ШеЦ№ЃЌгЩ16%ЯТЕїжС13%ЃЌећЬхКЫЫуЯТРДЃЌЕБЦкЬьдѓаХЯЂЕФКЌЫАгЊЪеЮЊ39.4вкдЊЁЃ

ЁЁЁЁАДееВЦЮёЙДЛќЙиЯЕЃЌЦѓвЕКЌЫАгЊвЕЪеШыгІЕБЬхЯжЮЊЭЌЕШЙцФЃЕФЯжН№СїШыКЭОгЊадеЎШЈЕФдіМѕЃЌФЧУДЕБЦкЬьдѓаХЯЂЯрЙиВЦЮёЪ§ОнЪЧЗёЗћКЯЩЯЪіТпМФиЃП

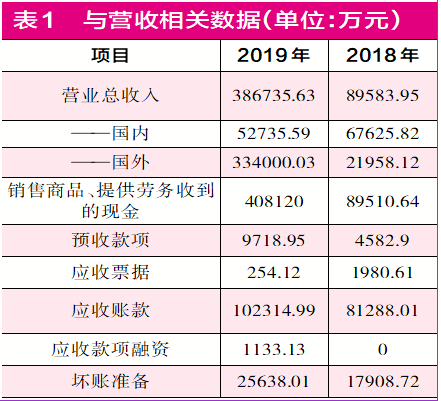

ЁЁЁЁОнWindЪ§ОнЯдЪОЃЌНижС2019ФъФЉЃЌЬьдѓаХЯЂЕФгІЪеЦБОнЁЂгІЪееЫПюЁЂгІЪеПюЯюШкзЪКЭгІЪееЫПюЫљМЦЬсЕФЛЕеЫзМБИЗжБ№ЮЊ254.12ЭђдЊЁЂ10.23вкдЊЁЂ1133.13ЭђдЊКЭ2.56вкдЊЃЌЭЌРрЯюФПКЯМЦНЯ2018ФъФЉдіМгСЫ2.82вкдЊЁЃАДееЮвУЧЩЯУцЫљЬсЕНЕФВЦЮёЙДЛќЙиЯЕЃЌРэТлЩЯЬьдѓаХЯЂЕБЦкгыгЊЪеЯрЙиЕФЯжН№СїШыН№ЖюДѓжТЮЊ36.58вкдЊЃЌФЧУДЪЕМЪЧщПігжШчКЮФиЃП

ЁЁЁЁдкКЯВЂЯжН№СїСПБэжаЃЌ2019ФъЬьдѓаХЯЂ“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЮЊ40.81вкдЊЃЌДЫЭтНижС2019ФъФЉЃЌЬьдѓаХЯЂЕФдЄИЖПюЯюЮЊ9718.95ЭђдЊЃЌЯрНЯгк2018ФъФЉдіМгСЫ5100ЖрЭђдЊЃЌЬоГ§ЕєетВПЗжН№ЖюЕФгАЯьжЎКѓЃЌФЧУД2019ФъЬьдѓаХЯЂгыгЊЪеЯрЙиЕФЯжН№СїШыН№ЖюДѓжТЮЊ40.3вкдЊЃЌетИњРэТлЩЯЕФ36.58вкдЊЯрБШЃЌЖрГіСЫНќ3.72вкдЊЁЃвВОЭЪЧЫЕЕБЦкЬьдѓаХЯЂДѓИХга3.72вкдЊЕФЯжН№СїШыУЛгагЊвЕЪеШыЕФжЇГХЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌдкЩЯЪіЮвУЧМЦЫуКЌЫАгЊЪеЪБЃЌЮвУЧЪЧАДееЯрЖдНЯИпЕФдіжЕЫАЫАТЪзлКЯМЦЫуЕФЃЌЕЋЪЕМЪЩЯЃЌгЩгкИУЙЋЫОЛЙгадіжЕЫАЫАТЪЯрЖдНЯЕЭЕФЗўЮёРрЪеШыДцдкЃЌвђДЫЦфЪЕМЪКЌЫАгЊЪегІЕБТдЕЭгкЮвУЧЩЯЪіМЦЫуНсЙћЃЌвВОЭЪЧЫЕЃЌЦфЪЕМЪЩЯЕФЙДЛќВювьБШЩЯЪіНсЙћЛЙвЊИќДѓЁЃ

ЁЁЁЁГ§СЫгЊЪеЗНУцЕФЪ§ОнДцдквьГЃжЎЭтЃЌБЈИцЦкФкЬьдѓаХЯЂВЩЙКЪ§ОнЕФВЦЮёЙДЛќЙиЯЕвВДцдкСюШЫВЛНтЕФЕиЗНЁЃ

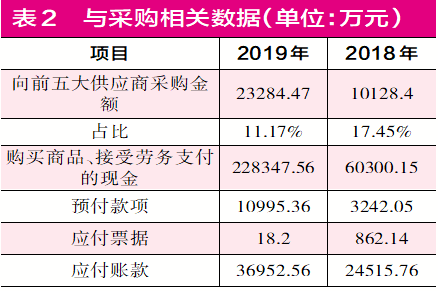

ЁЁЁЁОнФъБЈЯдЪОЃЌ2019ФъЬьдѓаХЯЂЯђЧАЮхДѓЙЉгІЩЬВЩЙКН№ЖюЮЊ2.33вкдЊЃЌеМШЋВПВЩЙКзмЖюЕФ11.17%ЃЌгЩДЫПЩвдЭЦЫуГіЕБЦкЬьдѓаХЯЂЕФШЋВПВЩЙКЖюЮЊ20.85вкдЊЁЃ2019ФъЬьдѓаХЯЂ9ГЩвдЩЯЪеШыРДдДгкЯњЪлЃЌЗўЮёРрЪеШыеМБШКмЕЭЃЌвђДЫЯрЙиВЩЙКвВВЛгІИУЬЋИпЃЌзмЬхАДееЯњЪлЫљЪЪгУдіжЕЫАЫАТЪМЦЫуЃЌЖдНсЙћгАЯьВЛДѓЁЃОКЫЫуЃЌЕБЦкЬьдѓаХЯЂЕФКЌЫАВЩЙКЖюДѓдМЮЊ23.71вкдЊЁЃ

ЁЁЁЁАДеевЛАуВЦЮёЙДЛќЙиЯЕЃЌЦѓвЕКЌЫАВЩЙКН№ЖюгІЕБЬхЯжЮЊЯрЙиЯжН№СїЕФСїГівдМАЯрЙиОгЊадеЎЮёЕФдіМѕЃЌФЧУДЬьдѓаХЯЂЕФЪЕМЪЧщПігжШчКЮФиЃП

ЁЁЁЁдкКЯВЂЯжН№СїСПБэжаЃЌ2019ФъЬьдѓаХЯЂ“ЙКТђЩЬЦЗЁЂНгЪмРЭЮёжЇИЖЕФЯжН№”ЮЊ22.83вкдЊЃЌНижС2019ФъФЉЃЌЬьдѓаХЯЂЕФдЄИЖПюЯюЮЊ1.1вкдЊЃЌЯрНЯгк2018ФъФЉдіМгСЫ7700ЖрЭђдЊЃЌЬоГ§ЕєетВПЗжЕФгАЯьКѓЃЌдђЦфЕБЦкгыВЩЙКЯрЙиЕФЯжН№СїжЇГіДѓжТЮЊ22.06вкдЊЃЌКЭКЌЫАВЩЙКЯрБШвЊЩй1.65вкдЊЁЃАДееЮвУЧЩЯУцЫљЬсЕНЕФВЦЮёЙДЛќЙиЯЕЃЌЕБЦкЬьдѓаХЯЂЕФОгЊадеЎЮёгІГіЯжЭЌЕШЙцФЃЕФдіМгЁЃ

ЁЁЁЁНижС2019ФъФЉЃЌЬьдѓаХЯЂЕФгІИЖЦБОнКЭгІИЖеЫПюЗжБ№ЮЊ18.2ЭђдЊКЭ3.7вкдЊЃЌЭЌРрЯюФПКЯМЦНЯ2018ФъФЉНідіМгСЫ1.16вкдЊЃЌетКЭРэТлЩЯгІИУдіМгЕФН№ЖюВЂВЛЯрЗћЃЌДѓИХДцдк4900ЭђдЊЕФВюОрЁЃвВОЭЪЧЫЕЕБЦкДѓИХга4900ЭђдЊЕФКЌЫАВЩЙКМШУЛгаЯжН№СїЃЌвВУЛгаОгЊадеЎЮёЕФжЇГжЁЃОпЬхдвђашвЊЙЋЫОИјГіИќМгЯъЯИЕФХћТЖЁЃ

ЁЁЁЁРДдДЃККьПЏВЦО МЧепЃКаЛБЬ№и

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЬьдѓаХЯЂ