|

ЁЁЁЁИКеЎИпЦѓ ГЅеЎбЙСІВЛЖЯдіМг

ЁЁЁЁ2019ФъЃЌЪзДДжУвЕЕФзмИКеЎдіМг117.12вкдЊДяЕН1432.28вкдЊЃЌИКеЎТЪдк77%вдЩЯЃЌЙцФЃЮДЦЦЧЇвкЃЌеЎЮёШДдчдкЧЇвкжЎСаЁЃ

ЁЁЁЁЩЯАыФъЪзДДжУвЕЕФгаЯЂИКеЎзмЖюЛЙдкХђеЭЃЌ2019ФъЕзгаЯЂИКеЎзмЖюЮЊ946.71вкдЊЃЌ2020Фъ6дТЕздіжС1038.64вкдЊЁЃЪ§ОнЯдЪОЃЌНижС2020Фъ6дТЕзЃЌЪзДДжУвЕОЛИКеЎТЪЮЊ153%ЃЌНіБШ2019ФъЕзМѕЩйдМ6ИіАйЗжЕуЁЃЦфжаЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎМгЩЯЖЬЦкНшПюзмЖюЮЊ248.49вкдЊЃЌЙЋЫОеЫУцЛѕБвзЪН№ЮЊ323.88вкдЊЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌжБЕН2019ФъЪзДДжУвЕеЫУцЛѕБвзЪН№ВХЭъШЋИВИЧвЛФъФкЕНЦкЕФгаЯЂИКеЎЃЌНёФъЩЯАыФъеЫУцЛѕБвзЪН№ЯрБШШЅФъЕзИќЪЧДѓЗљдіГЄЃЌЪЙЕУЯжН№ДѓЗљГЌЙ§ЖЬеЎЁЃ

ЁЁЁЁСэЭтЃЌЪзДДжУвЕДѓЫСОйеЎГхЛїЙцФЃЃЌЕЋЗЂеЙЫйЖШВЂВЛМАдЄЦкЃЌНёФъЕФЯњЪлИќЯдЦЃЬЌЁЃЙ§ШЅСНФъЙЋЫОЕФФУЕиУцЛ§ГжајдіГЄЃЌ2019ФъЕФзЪВњжмзЊТЪДДГіРњЪЗаТЕЭЃЌНі0.11ДЮЁЃЁЖУПШеВЦБЈЁЗзЂвтЕНЃЌОйеЎВЂУЛгаЮЊЙЋЫОДјРДСМКУаЇгІЃЌзЪВњРћгУаЇТЪВЛИпЁЃ

ЁЁЁЁЖјГжајГЌ100%ЕФОЛИКеЎТЪдђЖдЗЂеЙДјРДНЯДѓгАЯьЃЌНќСНФъРћЯЂжЇГіОљЪЧОЛРћШѓЕФ1БЖЖрЃЌЭЯРлвЕМЈБэЯжЁЃВЛОУЧАЃЌБъЦеИјГіСЫЙЋЫО“BB+”ГЄЦкЗЂааШЫаХгУЦРМЖЃЌеЙЭћЮЊ“ИКУц”ЃЌИмИЫЫЎЦНОгИпВЛЯТЛђЪЧжївЊдвђЁЃ

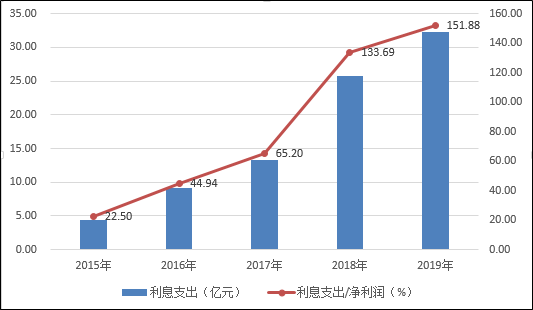

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌЫцзХИКеЎЙцФЃЕФЩ§ИпЃЌЪзДДжУвЕЕФВЦЮёЗбгУШддкж№ВНдіГЄЃЌЪ§ОнЯдЪОЃЌ2018ФъЙЋЫОЕФРћЯЂжЇГіМЄді89.53%жС25.17вкдЊЃЌдМеМЕБФъОЛРћШѓЕФ133.69%ЃЌЖјЕНСЫ2019ФъетвЛеМБШНјвЛВНРЉДѓЕН151.88%ЁЃИпЖюЕФЗбгУвбОЖдЙЋЫОвЕМЈдьГЩСЫНЯДѓЕФЭЯРлЁЃ

ЁЁЁЁЩЯЪа17ФъжЎОУЕФЪзДДжУвЕЃЌЙцФЃжСНёЮДТѕНјЧЇвкЗПЦѓеѓгЊЁЃвпЧщжЎЯТЃЌЪзДДжУвЕбЁдёвд“ЮШ”ЮЊжїЃЌНЋ2020ФъЯњЪлФПБъЩшЖЈЮЊ800вкдЊЁЃФПЧАРДПДЃЌЪзДДжУвЕЭъГЩЖШНіЮЊ46.26%ЁЃетвВвтЮЖзХНгЯТРДдТОљвЊТєЕєдМ86вкдЊЕФЗПзгЃЌЪзДДжУвЕФмЗёШчЦкЭъГЩЩЯЪіФПБъЃЌЁЖУПШеВЦБЈЁЗНЋГжајЙизЂЁЃ

ЁЁЁЁРДдДЃКУПШеВЦБЈ КЮТх ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЪзДДжУвЕ |