|

�������գ���ֻ����2020����ȱ��档��ȻӪҵ�������Ƚ�����������������������»���������������������ƽ̨�ı������ֳ�����

�������ϻ�ͳɱ�Խ��Խ��

����������ʾ����ֻ�����ϰ���Ӫ��52.52��Ԫ��ͬ������16.42%��������Ӫҵ�ɱ���25%�ķ������������Ծ����������»����ϰ�����ֻ����ľ�����ͬ�ȼ���29.51%��1.88��Ԫ��

���������������Ϸ�������ֻ���������»���ԭ����Ҫ�����ϻ�ͳɱ������Լ����¹̶�����̯��������

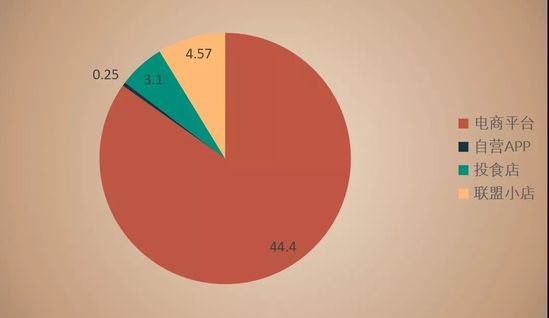

������ֻ�������۵�������Ϊ���Ϻ��������֣�����������Ҫ�ǵ���ƽ̨����ӪAPP������������������Ʒ��Ϊ�ص��Ͷʳ���ֱ�Ӵ����û�������С�ꡣ�Ʊ���ʾ���ϰ��꣬��ֻ����ͨ������ƽ̨���Ӫ��44.4�ڣ�ռ��Ӫ�յ�84.54%��������Ҫ������������

����������ֱ�������ȳ����𣬶����ƵӦ�ó�Ϊ����������ڣ�������������ƽ̨�����������»�����ֻ����������������������Ż���Ϊ���������������ڣ���ֻ����ͨ����Ƶֱ���ȷ�ʽ�����������ۡ��ϰ�����ֻ��������ޱ櫵ȸ���ƽ̨֪������չ���������ۼƿ�չֱ����50����ʵ�����۶��2��Ԫ��

������Ȼ�������������۶����������ͬʱҲ�����˻�ͳɱ�����ֻ�����ϰ����ƽ̨�����ͬ������51.3%��3.98��Ԫ��������ƽ̨����ѽڽ������Ѿ���Ϊ��ֻ����ë���ʲ��ߵ���Ҫԭ��

������Ϊһ��“����”��ʳƷ�ƣ���ֻ����߶���������������ƽ̨��2019�꣬��97%��Ӫ������������è���������������������ƽ̨�����ʵ�����˵����Ҫ����͵�Ա��֧�������Խ���Ӫ���ɱ����������ڻ������ĸ��Ƿ�Χ�㷺����ֻ����ȡ���˺ܺõ�Ӫ��Ч�����г��ݶ���Կ���������

����������������������Խ��Խ�١���ͳɱ���������ֻ������Ҫ���ɵ�ƽ̨�����Խ��Խ�ߣ����������ɱ���������������ֻ�������Ӫ�ɱ�Խ��Խ�ߣ�����ƽ̨��Ӫ������Զ����Ӫ�����١�

����2018���2019�꣬��ֻ����ƽ̨��Ӫ�ѵ����ٷֱ�Ϊ60%��67.9%����ͬ�ڣ���ֻ�����Ӫҵ����ֱ�����26%��39%��2020���ϰ�����ֻ�����ƽ̨��Ӫ�Ѽ�������51.3%�ĸ�����������Ӫҵ����ֻ������16.4%������������ǵ�ƽ̨�����ֱ�ӵ�������ֻ����ľ������»���

��������Ӫ���ɱ�Խ��Խ�ߣ���������ƽ̨���Խ��Խ���ѣ���ֻ����ѡ���ȡ��������ʵ��������ȷ�ʽ������������������Ȼ�����һ���ijɱ�������������һ���̶��ϸı���ֻ����Ŀǰ������������ƽ̨�ıˡ�

������������������������

�����Ʊ���ʾ���ϰ�����ֻ�����¿�38��Ͷʳ���209������С�꣬�����ֻ���������Ͷʳ�깲��139�ң�����ȫ��22ʡ������С�깲��478�ң�����ȫ��14��ʡ��

��������Ͷʳ�������С���������Ȼ�ķ���һ���ijɱ�����Ҳ�����˲�����Ӫ���������Ʊ���ʾ���ϰ���Ͷʳ��ʵ��Ӫ��3.1��Ԫ��ͬ������45%������С��ʵ��Ӫ��1.57��Ԫ��ͬ������166.1%��

�������ǵ�����Ӱ�죬���ִ�����ϡ����¿������١��ŵ���չ�ƻ����ڵ����ظ���ֻ��������ľ�����ʧ���ϰ�����ֻ����������ŵ�Ӫ������ʵ�ڿɹۡ� ��2ҳ [1] [2] ��һҳ ��������: ��ֻ���� |