��������ҵ�������ţ��������Ӫ�����������������㡢Ӧ���˿�ؿ�ѹ����������������һ�������������֡����߶�Ͷ��֮���Ƿ��ܻ���Ͷ���ر������ӣ�����δ֪����

�����ƶ�������ʱ������ͳ��ѯ��ҵ���÷�̸���ʾ��������ʽ���������ռ��ķ�����������“�̡�ƽ����”���û��������ݡ��Ƽ��㡢��������Ϊ������ѯ��ҵ���ݲɼ��ͷ�������Ҫ���ߡ������ڴˣ����ڴ����ݺ��㷨Ϊ�ͻ��ṩ������ѯ�Ĺ�˾�������㽥�ζ��������ֹ�˾Ҳ����IPO���У�ϣ�������ʱ��г���������

�������գ���������������ݿƼ��ɷ�����˾���³�������������Ѿ��ύ�����й��飬��������Ϊ��ԭ֤ȯ��

�������й�����ʾ����������������ݲɼ��ͷ��������Ļ����ϣ����������з����������ݼ��ɼ����ʹ�ֱӦ���㷨������ļ������γɾ��߷����������������Ӧ��������Ϊ�����������ҵ����Ŀͻ��ṩ���ݷ��������֧�ַ���Ĺ�˾����ҵ�����ڵ�����ѯ�����γ�����Ӱ��������ҵƷ��——�����顣

�����˴�IPO�����������ļ���ʽ�2.98��Ԫ������“�������������”“֪ʶ����”“������������”������Ŀ�С�

������Ͷ��ʱ�����о�Ա���ĸù�˾�й���ע�������ҵ�������ţ��������Ӫ�ա����������������㡢Ӧ���˿�ؿ�ѹ����������������һ�������������֡����߶�Ͷ��֮���Ƿ��ܻ���Ͷ���ر������ӣ�����һ��δ֪����

����Ӫ�����������ߵ�

�����й���������ʾ��2017����2019�꣨�³�“������”����������ֱ�ʵ��Ӫҵ����3.16��Ԫ��3.49��Ԫ��3.81��Ԫ��2018���2019��ͬ������10.44%��9.17%��������ĸ��˾�����ߵľ�����ֱ�Ϊ3326.39��Ԫ��3576.14��Ԫ��3734.93��Ԫ��ͬ�����ٷֱ�Ϊ7.5%��4.44%��

�������Կ������������������Ӫ�ա�����������Ϊ�Ƚ��������������»�����

������һ����������ҵ������Է��֣�“�����������ݷ��������֧�ַ���”��“��ҵ���ݷ��������֧�ַ���”�����˸ù�˾��Ӫҵ�������顣

�������У�2019�깫���������ݷ��������֧�ַ�������ʵ��1.85��18536.18��Ԫ����2018���������١��й����н��ͳƣ��������������ĸ�Ӱ��ð��2019��δ��ʵ�ֳ���������

����ͬʱ���������ڣ���ҵҵ����ֱ�ʵ��1.72��Ԫ��1.61��Ԫ��1.96��Ԫ���룬2018���2019��ͬ�����ٷֱ�Ϊ-6.4%��21.74%����Ȼ2019�����ٴ�21.74%�����ݲƱ���¶������ԭ�������ڸù�˾2019���չ��Ϻ�����������1384.62��Ԫ��ҵҵ�����롣��ˣ��ӿɱȿھ������������չ�����������Ӫҵ�������ӣ�2019��ð��Ӫҵ����ʵ�����ٽ�Ϊ13.04%��

����ֵ��ע����ǣ���Ȼ�ù�˾����Ӫҵ�������ٱ���ƽƽ���������۷��ú��з�����Ͷ������������ӡ��������ڣ�����������۷���֧���ֱ�Ϊ970.48��Ԫ��1107.12��Ԫ��1558.38��Ԫ��2018�꼰2019�����ٷֱ�Ϊ14.08%��40.76%���ʴ���������ơ����з�����Ͷ����Ҳ�ֱ�Ϊ1541.43��Ԫ��2534.66��Ԫ��3323.31��Ԫ�����긴�������ʴ�48.32%��

������������������侻�ʲ������ʺ����ʲ������ʾ��������½����ơ����о��ʲ������ʴ�2017���19.74%����2019���13.02%����Wind������ʾ�������ʲ����������2017���13.1%�½���2019���10.19%��

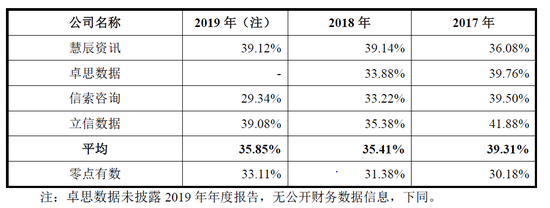

�������⣬�ù�˾ë���ʷֱ�Ϊ30.18%��31.38%��33.11%��ʼ�յ�����ҵƽ��ˮƽ��������Ӫҵ�����������֣������������ݷ��������֧�ַ���ë���ʽϸߣ���˸ò���������ٽ����ܽ�һ�����¹�˾�ۺ�ë���ʽ��͡�

��������ļ���ʽ�ʹ�üƻ�������ļ���ʽ�Ͷ����Ŀ���ɣ������¹̶��ʲ��۾ɡ������ʲ�̯�����з����ü���������ӡ�����ļ���ʽ�Ͷ����Ŀ�����������������Ŀ��֪ʶ������ĿΪ�з�����Ŀ����������������ĿҲ��Ҫ�ֽ��������棬���ļ���ʽ�Ͷ����Ŀ��ʵʩ���ܵ��¶�����Ӫҵ�������½���

�����������ë������ɱȹ�˾�Ա����

������Դ����˾�й�˵����

��2ҳ [1] [2] ��һҳ

��������: �������