�����������̼���С��������˾���ë����

������Ҫǿ�����ǣ��˴�˫����ִ�ķ�ΧΪ������ƽ̨�̼ң������Ǿ�����Ӫ�̳ǡ���Ϊʲô��������ô�ں��أ�

�������ھ�����˵��������ƽ̨��POP�������Dz����ϣ�����ҵ���ϣ������뾩���̳�Эͬ��չ����Ҫ���֡�

����һ���棬�������̼ҷ�����������룬�Ǿ���������Ҫ��������ɲ��֣����ë����Ҳ֧���ž�����Ӫҵ��ĵ�ë���ʣ���һ���棬�������̻����Ǿ�����Ӧ������Ӫ���������Ҫ�ͻ�������ǿ��ı��ֿռ䡣

����һֱ��������������һ�����͵ĵ���ƽ̨�����ܹ��ǽ����ڲ���һ�����Ӫģʽ�ϣ�������һ������һ��ij��������̡�

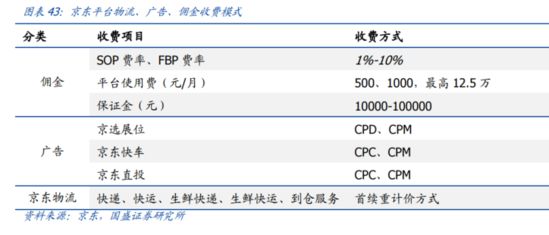

������������Ӫ����ҵ��ijɽ��GMV����Ȼռȫվһ�����ң�����ռ�ȸ��ǽӽ��ųɡ�2020���ϰ��꣬��˾�Ե������̻��ṩ�Ĺ�桢���������۷���ȷ���ҵ��ռ����ı���Ϊ11%����Ӫ����ռ89%��

��������֤ȯ��ʾ������POPҵ��ĸ�ë���ʣ���ʹ������Ӫ�ĵ�ë���ʡ���Ч�ʵ���ά�֣���POPҵ����뿪����Ӫҵ�����Ҫ���ߵ�ë����ˮƽ����ӯ����

����ʵ���ϣ�����һ��ľ�����ǰ�Ķ̰�ʮ�����ԣ��̼Ҷ���Ӫҵ����ƽ̨��̬�����ݣ��̼Һ�������Ʒ�Ƶijɳ���ҵ������ױ�վ����Ӫҵ�����ߡ�

�����������ŷ�չ��������Ӫ����ҵ��ӯ���Ѿ��ӽ��컨�塣��������ȥ���Ļ����罻ƽ̨���ٵĴ������У��������̼ҳ�Ϊ������Ӫҵ�������DZ�ڱ��ֶ���

�������仰˵���������ڲ���Ҫ��Ӫ������Ǯ����Ҫѧ�����̼ҵ�Ǯ��������������һ����Ҫ���ڡ�

�����ڱ����ϣ�����Ϊ�̼��ڸ���ƽ̨�ṩ�����ĵ��̿��蹤�ߣ��ڹ�Ӧ�����ṩ�ɹ���֧�����ִ��������������������ṩ���ͽ�����ֵ����

����һ�����͵ĵ������̼��ھ���ƽ̨�������������˻����ı�֤���֮�⣬��Ҫ֧�������á�Ӷ��۵����ѡ���������á�

�����������ˣ�����Ϊ�̼��ṩ�˾�ѡ�������쳵������ֱͶ�ȶ���Ӫ���ֶΣ������й���Ӷ����֡���Ӧ���ˣ��������ŵ�B2Bҵ��������C����B����������ĵ������ͻ��ṩ����

��������Ŀǰ������������ȫ����Ӫ����730���ֿ⣬�����IJִ������Լ1700��ƽ���ף�ӵ����С����������������羳��B2B���ڰ����������磬Ϊ�����̼��ṩ�˶�������������ѡ��

���������ı��ֿռ䣬���������Ƿdz����ӵģ���2011������������ֱ�����룬“���������”������ռ������ߣ���2011��1.14%�������ϰ����11.22%��

�����˴������ڼ䣬���������������裬�������̼��뾩��������������618�ڼ䣬�������̼ҵijɽ���ͬ��������ȥ���2.2����2020������ȣ�����POPƽ̨���̼�����ͬ�������˽�10��

�����������̼ҶԾ�������Ҫ�ԣ����ڰ���Ͳ���Ҳ����ˡ��ɴ��������ڵ������������棬�����Ͱ��ﻥ���ɱ���������Զ����ġ�

��������“��ɱ”��ͨһ�¿�����С����ʵ�����Ѿ������� “è��”��ս�����Ļ��

������Դ: Ͷ���� ��ѩ

��2ҳ ��һҳ [1] [2]

��������: ����