|

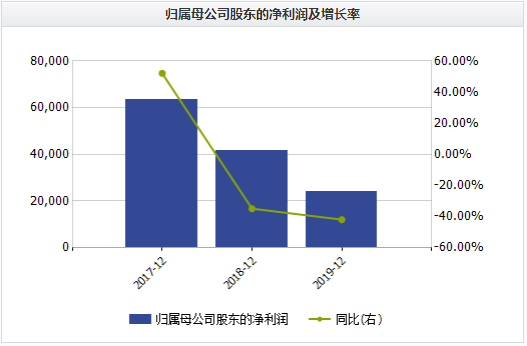

海王生物近三年归母净利润及增长率情况(万元)

数据来源:Wind

商誉高企 短期偿债压力大

《投资时报》研究员注意到,海王生物近年来业绩增速的持续低迷或与此前大肆并购不无关系。

据悉,近三年来,海王生物合计投资超过60亿元收购了约78家公司,相当于平均每月就有近3家公司并表。而这也引发了该公司高商誉、高负债、现金流紧张等一系列问题。

据Wind数据显示,2016年,海王生物的商誉还仅仅是4.77亿元,而到了2017年,该公司商誉变为35.49亿元。而2018年、2019年及2020年上半年,海王生物的商誉分别为39.18亿元、33.31亿元和32.97亿元。

与此同时,该公司的负债也从2016年的107.83亿元上涨至2017年的243.97亿元。而2018年、2019年及2020年上半年,海王生物的总负债分别为340.08亿元、333.19亿元和320.26亿元。

《投资时报》研究员注意到,截至今年上半年末,海王生物账面货币资金仅为68.37亿元,而其短期借款达100.2亿元,一年内到期的非流动负债达12.66亿元,短期偿债压力较大。

重压之下,今年2月21日,海王生物趁“疫情防控债”热潮,抛出了“关于拟非公开发行短期公司债券(疫情防控债)预案”的公告,拟通过发债募资不超过10亿元。该公司表示,募集的资金将主要为疫情防控相关物资补充流动资金以及偿还公司债务。

而事实上,早在2019年10月,海王生物已发布公告称,拟非公开发行股票募集资金不超25亿元,其中,10亿元用于偿还银行借款,剩余金额用于补充公司流动资金。

但据8月7日公告显示,公司终止了2019年度非公开发行股票事项并向中国证监会申请撤回本次非公开发行申请文件。

同日,该公司发布公告称,拟定增募资不超25亿元,用于偿还银行贷款以及补充流动资金。发行价格3.84元/股,发行数量最高不超过6.51亿股。公司控股股东海王集团全额认购,锁定期36个月。

值得注意的是,截至2020年上半年末,海王集团持有海王生物12.16亿股,占总股份的44.03%。其中,股权质押数12.14亿股,占其所持股份的99.83%,占总股本43.96%。

一方面是经营压力,一方面是偿债压力,海王生物接下来的路或不太好走。(来源:投资时报) 共2页 上一页 [1] [2] 搜索更多: 海王生物 |