|

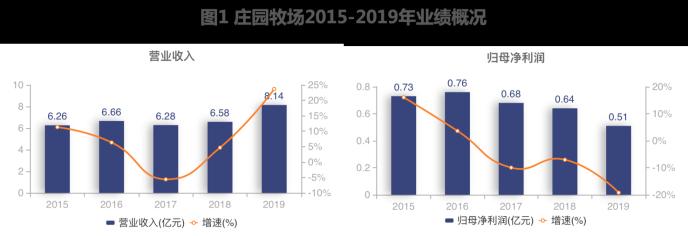

ЁЁЁЁ2017ФъжС2019ФъЃЌЙЋЫОгЊЪеЗжБ№ЮЊ6.28вкдЊЁЂ6.58вкдЊКЭ8.14вкдЊЃЌЙщФИОЛРћШѓЗжБ№ЮЊ0.68вкЁЂ0.64вкКЭ0.51вкдЊЃЌОЛРћШѓТЪДг10.88%НЕжС6.31%ЁЃ

ЁЁЁЁОЭНќШ§ФъгЊЪеКЭЙщФИОЛРћШѓБфЛЏЕФВЛвЛжТЕФдвђЃЌзЏдАФСГЁжЄШЏВПУХдкНгЪмЁЖЭЖзЪепЭјЁЗЬсЮЪЪБЃЌИјГіСЫетбљЕФЛиИДЃКвЛЗНУцЃЌзЏдАФСГЁ“вдЯћЗбепЮЊЕМЯђРДЭъЩЦВњЦЗЕФХфЗНЁЂЙЄвеКЭЩшБИЕФгХЛЏХфжУЃЌЪЙВњЦЗОпгаеыЖдадКЭЬиЩЋгХЪЦЃЌаЮГЩвдЯћЗбЗжЮіДЅЗЂбаЗЂЃЌвдбаЗЂРДТњзуВЛЭЌГЁОАЯТЕФЯћЗбашЧѓЃЌвдаТЦЗбаЗЂВЂЛёЕУЯћЗбепШЯПЩРДЮЌГжВњЦЗУЋРћТЪВЂБЃГжЯћЗбепЖдЦЗХЦЕФжвГЯЖШЁЃ”СэвЛЗНУцЃЌ“еўВпадЬљЯЂвђеўВпЪЕЪЉЗНЪНЕїећЕМжТЪеЕНЕФеўВпадЬљЯЂж№ФъЯТНЕ”ЁЃ

ЁЁЁЁДЫЭтЃЌ7дТ14ШеЃЌдкЙЋЫОЛиИДЩюНЛЫљЮЪбЏКЏЕФЙЋИцжаЃЌЖдгк2019ФъПлЗЧОЛРћШѓжшНЕ85%ЕФЮЪЬтЃЌзЏдАФСГЁНтЪЭГЦЃЌ“ЪЧ2019ФъЖШМЦЬсЩЬгўМѕжЕМАЙЬЖЈзЪВњМѕжЕетаЉОГЃадЫ№вцЃЌЕМжТ2019ФъЖШПлЗЧКѓОЛРћШѓНЯ2018ФъЖШДѓЗљЯТНЕЁЃ”

ЁЁЁЁзЏдАФСГЁЯђЁЖЭЖзЪепЭјЁЗЛЙБэЪОЃЌ2019ФъМЦЬсЩЬгўМѕжЕЫ№ЪЇКЭЙЬЖЈзЪВњМѕжЕЫ№ЪЇЪЧХМЗЂвђЫиЃЌВЛОпгаГжајадЁЃ

ЁЁЁЁаЭЌаЇгІгаД§ЗЂЛг

ЁЁЁЁИљОнЙЋПЊзЪСЯЃЌзЏдАФСГЁГЩСЂгк2000Фъ4дТЃЌжївЊДгЪТШщжЦЦЗКЭКЌШщвћСЯЕФЩњВњЁЂМгЙЄЁЂЯњЪлМАФЬХЃбјжГвЕЮёЃЌВњЦЗАќРЈвдКЩЫЙЬЙХЃФЬЮЊжївЊдСЯЕФАЭЪЯЩБОњШщЁЂУ№ОњШщЁЂЕїжЦШщЁЂЗЂНЭШщЁЂКЌШщвћСЯЕШИїРрвКЬЌШщжЦЦЗЃЌга“зЏдАФСГЁ”ЁЂ“ЪЅКў”ЁЂ“гРЕРВМ”ЯЕСаЦпДѓРр60ЖрИіЦЗжжЁЃ

ЁЁЁЁвЕФкШЫЪПШЯЮЊЃЌДђдьздгаЕФАВШЋЮШЖЈЕФФЬдДЛљЕиЃЌЪЧЙњФкДѓЖрЪ§ШщЦѓВЮгыЪаГЁОКељЕФживЊЪжЖЮЁЃзЏдАФСГЁЬсЕНЃЌ“Ш§ОлЧшАЗЪТМўЗЂЩњвдРДЃЌдФЬжЪСПЕФПЩППадЕУЕНаавЕКЭЯћЗбепЕФИпЖШжиЪгЃЌГЩЮЊаавЕКЫаФОКељСІЕФживЊЬхЯжЁЃЙЋЫОгк2010ФъвдРДдкИЪЫрЁЂЧрКЃЁЂФўЯФТНајаЫНЈБъзМЛЏЁЂЙцФЃЛЏЕФздгабјжГФСГЁЃЌДгдДЭЗЩЯМгЧПВњЦЗжЪСПЕФПижЦЁЃ”

ЁЁЁЁ2018ФъЖдЖЋЗНШщвЕ82%ЙЩШЈЕФЪеЙКЃЌЪЧзЏдАФСГЁДђдьФЬдДЛљЕиЕФживЊОйДыЁЃзЏдАФСГЁжЄШЏВПЯђЁЖЭЖзЪепЭјЁЗБэЪОЃЌ“2019ФъгЊвЕЪеШыНЯ2018ФъдіМг23.69%ЃЌжївЊЪЧгЩгкКЯВЂЖЋЗНШщвЕКѓЪЕЯжЕФЪеШыЬсЩ§”ЁЃ

ЁЁЁЁЖдгкзЏдАФСГЁЪеЙКЮїАВЖЋЗНШщвКЕФБэЯжЃЌВПЗжЪаГЁШЫЪПШЯЮЊЃЌФПЧАРДПДЃЌвђЮЊЛЙДІдкФЅКЯЦкЃЌЕўМгвпЧщЕФГхЛїЃЌЩЯАыФъвЕМЈЪмЕНбЯжигАЯьЃЌЯТАыФъвЕМЈбЙСІВЛаЁЁЃвВгаВЛЩйвЕФкШЫЪПШЯЮЊЃЌЮДРДвЕдкФЬХЃбјжГЁЂШщжЦЦЗМгЙЄЁЂВњЦЗбаЗЂЁЂВњЦЗНсЙЙЁЂЪаГЁПЊЭиЁЂдСЯВЩЙКЁЂЯњЪлЧўЕРЁЂОгЊЙмРэЕШЗНУцНјаазЪдДећКЯЃЌЫцзХаЭЌаЇгІЕФЗЂЛгЃЌвЕМЈвВЛсЫцжЎТ§Т§ЪЭЗХЁЃзЏдАФСГЁдђБэЪОЃЌЫцзХ“ЖЋЗНШщвЕИќМгПьЫйШкШыЩЯЪаЙЋЫОЦНЬЈЃЌНЁПЕгаађЗЂеЙЃЌВЂЙККѓЕФаЭЌаЇвцЛсж№ВНЪЭЗХЁЃ“

ЁЁЁЁдк2020ФъЩЯАыФъвЕМЈдЄМЦПїЫ№ЕФЯжзДжЎЯТЃЌзЏдАФСГЁШчКЮГжајЪЭЗХгыЖЋЗНШщвКЕФаЭЌаЇвцЃЌГфЗжРћгУФММЏЕФзЪН№ЃЌАДдЄЦкЭъГЩ2020ФъвЕМЈЃПетЖдзЏдАФСГЁРДЫЕЃЌФбЖШВЛаЁЁЃЖдДЫЃЌзЏдАФСГЁЖдЁЖЭЖзЪепЭјЁЗГЦЃЌ“ЮДРДШдНЋЙЎЙЬЧјгђЪаГЁЕиЮЛВЂМгЧПЧўЕРЯТГСКЭгЊЯњЭЦЙуЃЌЛ§МЋЭиеЙШ§ЯпГЧЪаКЭХЉДхЪаГЁЃЌДѓСІЭЦЖЏЧўЕРзнЩюЗЂеЙЃЌвдЙЎЙЬКЭЬсИпЪаГЁЗнЖюЁЃ”ЃЈРДдДЃКЭЖзЪепЭјЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: зЏдАФСГЁ |