|

������ʵ�ϣ�������������������汾���й�������“���”��2019��汾��2017��汾���й���Ҳ��ͬ�������⡣

�����������˲ƾ�����������Ƕ��Ʒë���ʳ�ͬ�У���ͻ�����ǰ��һ������2019��汾���й����У�������2016������ݽ�����Źɷ�����˾����������Ϊ1321.25��Ԫ����2017��汾������Ϊ1388.32��Ԫ����2017��汾�й����У����ݴ�ͨ�̳ǹɷ�����˾������������³�“��ͨ�̳�”��������������Ϊ2016.85��Ԫ����2019����й����У���ͨ�̳�ȴû�г��������볬��1321��Ԫ�Ĵ�ͻ������С�

�������⣬��2019����й����У���̩��ҵ�����ţ�����˾�ڵ�����������17291.39��Ԫ���ɰ��й�����¶��������18461.08��Ԫ���������1169.69��Ԫ�����ݻ��¡��¡��ó������ó����˾��2019����й�������¶������������2281.73��Ԫ��2017����й�����¶��������2419.81��Ԫ���������138.08��Ԫ��

�������벻������ǰ

�����������Ǵ�ͻ����ݴ��ɣ���������Ӫ�վ���������Ҳ�Ƕ��걳�롣

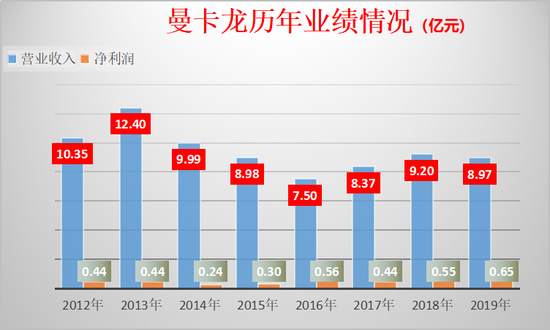

����2012-2019�꣬�������ֱ�ʵ��Ӫҵ����10.35��Ԫ��12.4��Ԫ��9.99��Ԫ��8.98��Ԫ�� 7.5��Ԫ��8.37��Ԫ��9.2��Ԫ�� 8.97��Ԫ��ͬ�ȷֱ�����19.86%��-19.41%��-10.13%��-16.52%��11.69%��9.82%��-2.51%��2013-2019�����٣����ֱ�ʵ�־�����0.44��Ԫ��0.44 ��Ԫ��0.24��Ԫ��0.3��Ԫ��0.56��Ԫ��0.44��Ԫ��0.55��Ԫ��0.65��Ԫ��ͬ�ȷֱ�����0.58%��-46.52%��28.94%��82.99%��-21.45%��25.61%��17.94%��2013-2019�����٣���

�������ѷ��֣�������2019������뻹����2012���ˮƽ��˵����˾��7���ɳ����㣬Ҳ˵����˾ƫ���㽭����ʵ�ֳ�Զ��չ��

��������˼���ǣ���������Ӫ�����ٺ;��������ٶ��걳�롣2013-2019��7���У�2015�ꡢ2016�ꡢ2019�������������գ�2017�������ղ�������2014��Ӫ�վ�����˫����

�����������ƣ�����ҵ����������µ��ı����£���˾���“��ʱ��”Ʒ�Ʒ�չս�ԡ��Ż���Ʒ�ṹ����ۼ������ص��ӣ�����2014-2016�깫˾�����½���2017�꾻�����½�����Ϊ��ԭ���ϲɹ�����������Ӱ�����£�2019��Ӫ���»�ϵ��Ƕ��Ʒ�е���ʯ��Ʒ�����»����¡�����Դ�����˲ƾ����й�˾�о�Ժ ���ģ� ��2ҳ ��һҳ [1] [2] ��������: ������ |