|

�������Ϳ������ˮ���������¹ڷ��������Ӱ���£��ϰ���ҵ������»����ҵڶ�����ֱ�ӿ���0.88��Ԫ

������Ϊ���а���ҵ���ݰ��걨���Ĵ�ˮ�����ɷ�����˾���³�ˮ������600779.SH��Ϊ����������쾯����

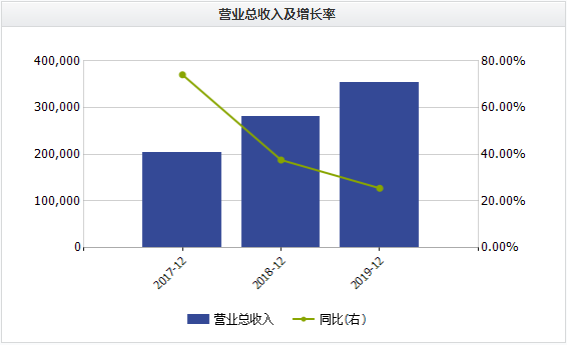

����7��27�գ�ˮ������¶���걨������ʾ��2020���ϰ���ù�˾ʵ��Ӫҵ����8.04��Ԫ��ͬ���½�52.41%��ʵ�ֹ�ĸ������1.03��Ԫ��ͬ���½�69.64%��

����ֵ��ע����ǣ�����������ȶ��ĵڶ����ȣ��ù�˾��ĸ������ֱ�ӿ���0.88��Ԫ���������ϰ��꣬�侭Ӫ�ֽ�������Ϊ-2.02��Ԫ��

�������⣬ֵ��һ����ǣ�ˮ�����IJ�Ʒ��Ҫ�۽��ڴθ߶˺߶ˣ�û�еͶ˲�Ʒ���������»������ص�Ҳ�Ǹ߶˲�Ʒ������6��ĩ���ù�˾���ߴ�17.73��Ԫ���Դ�����ʷ�¸ߡ�

����ҵ����ʿ��ʾ��һ���棬���������ڰ���ҵ�Ĵ�ͳ���۵��������¹ڷ�������Ӱ���£�ˮ�����������ѹ������һ���棬�ڰ���ҵ�������ĵı����£��������ҵ���ٵ�ѹ��������

����ˮ����������ɼ�������Ԫ/�ɣ�

������Դ��Wind

����Ӫ����������

����ˮ������һ��λ���Ĵ��ɶ���Ũ���Ͱ�������ҵ��������Һ��000858.SZ���������Ͻ���000568.SZ�������ϴ����ɾơ�������ã�600702.SH�����ƴ���“�����”���������Ҫ��Ʒ��ˮ����ݼ�䡢ˮ������ش�ʦ�桢ˮ������̨��ˮ��������˺š�

����2017��—2019�꣬ˮ�����ֱ�ʵ��Ӫҵ����20.48��Ԫ��28.19��Ԫ��35.39��Ԫ��ͬ������74.13%��37.62%��25.53%��ʵ�ֹ�ĸ������3.35��Ԫ��5.79��Ԫ��8.26��Ԫ��ͬ������49.24%��72.72%��42.60%��

����ͬ�ڣ��ù�˾����ֱ�Ϊ9.2��Ԫ��13.45��Ԫ��15.20��Ԫ��ͬ������14.57%��46.20%��13.01%�����۷��÷ֱ�Ϊ5.51��Ԫ��8.54��Ԫ��10.64��Ԫ��ͬ������120.4%��54.99%��24.59%��

��������������������ˮ����Ӫ�������������½�����ĸ������������2018����ݻ���֮��2019���ٴ��½�����������ù�˾�������������������2018�꣬�Ƿ��ϴ�

����ֵ��ע����ǣ������꣬�ù�˾���۷���������Ӫ������һ�£�Ҳ�ڲ����»���ij�ֲ����ϣ���Ӫ�յij������������������۷��õIJ������ӡ�

����������ζ���ǣ�2019�꣬ˮ������ӭ��һλӵ�зḻӪ��������ܾ���Σ���꣬���յ�ʱˮ�����Ĺ�Ȩ�����鰸��Σ�����������3.87��ɣ�����۸�Ϊ25.56Ԫ/�ɣ���������Ϊ2019�ꡢ2020�ꡢ2021�깫˾Ӫ��������ƽ��ֵ�����ڶԱ���ҵƽ��ˮƽ��110%��

����ˮ����������Ӫ�ռ��������������Ԫ��

������Դ��Wind��2ҳ [1] [2] ��һҳ ��������: ˮ���� |