|

ЁЁЁЁгІЪееЫПюЯджјЩЯЩ§ ИпвчМлЪеЙКДцељвщ

ЁЁЁЁеыЖдМЊКъЙЩЗнЕФвЩЮЪЃЌЛЙЬхЯждкЦфФъБЈВЦЮёЪ§ОнЩЯЁЃ

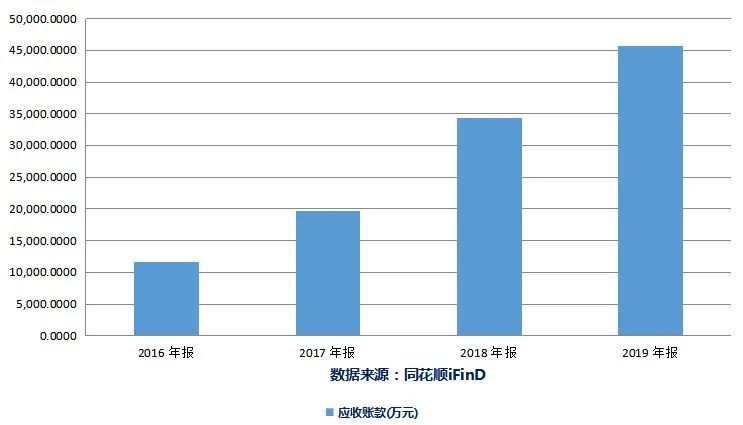

ЁЁЁЁ2018ФъвдРДЃЌМЊКъЙЩЗнгІЪееЫПюЫЎЦНЯджјЩЯЩ§ЁЃ2017ФъЃЌИУЙЋЫОгІЪееЫПюЛЙжЛга1.96вкдЊЃЌ2018ФъЁЂ2019ФъФЉЃЌгІЪееЫПюгрЖюОЭЗжБ№діГЄжС3.46вкдЊЁЂ4.57вкдЊЁЃНижС2020ФъвЛМОЖШФЉЃЌЙЋЫОгІЪееЫПюгрЖювбХЪЩ§жС4.58вкдЊЁЃ

ЁЁЁЁдкЮЪбЏКЏжаЃЌЩюНЛЫљвЊЧѓИУЙЋЫОВЙГфХћТЖНижС2018ФъФЉЁЂ2019ФъФЉМА2020ФъвЛМОЖШФЉЃЌАДЧЗПюЗНЙщМЏЕФгІЪееЫПюЦкФЉгрЖюЧАЮхУћЕФЧЗПюЗНЛљБОЧщПіМАеЫСфЃЌВЂЫЕУїНќФъРДЙЋЫОгІЪееЫПюЙцФЃДѓЗљдіГЄЕФдвђЃЌгыЙЋЫОжївЕОгЊЬиЕуЪЧЗёЯрЗћЁЃ

ЁЁЁЁгыгІЪееЫПюЭЌВНдіГЄЕФЛЙгаЦфДцЛѕгрЖюЁЃ2017ФъФЉЃЌИУЙЋЫОДцЛѕгрЖюНіга1.72вкдЊЃЌЕЋЪБжС2019ФъФЉЃЌЦфДцЛѕгрЖюЩ§жС2.44вкдЊЁЃНижС2020ФъвЛМОФЉЃЌДцЛѕгрЖюдђдіГЄЕН2.66вкдЊЁЃ

ЁЁЁЁОнХћТЖЃЌИУЙЋЫОАќзАвЕЮёЕФОгЊФЃЪНЮЊвдЯњЖЈВњЃЌПчОГЕчЩЬвЕЮёдђВЩгУМЏжаЮЏЭаУГвзЩЬВЩЙККЭСуЩЂВЩЙКЯрНсКЯЕФЗНЪНЁЃЖдДЫЃЌЩюНЛЫљвЊЧѓМЊКъЙЩЗнДгаавЕЛЗОГЁЂДцЛѕаджЪЬиЕуЁЂЙЋЫОВњЙКЯњеўВпЕШЗНУцЃЌЗжЮіЫЕУїЙЋЫОДцЛѕЫЎЦНЯджјдіГЄЕФдвђЁЃ

ЁЁЁЁГ§СЫВЦЮёЪ§ОнЩЯЕФвЩЕуЃЌЮЪбЏКЏЛЙЖдМЊКъЙЩЗнШеЧАХћТЖЕФвЛЦ№ИпвчМлЪеЙКЬсГіжЪвЩЁЃ

ЁЁЁЁ2020Фъ6дТ19ШеЃЌМЊКъЙЩЗнХћТЖЙЋИцГЦЃЌФтвдШЫУёБв1.2вкдЊЪеЙКРДБіКзГЌЫљГжЯУУХМЊПЭгЁ7%ЙЩШЈЃЌНЛвзЭъГЩКѓЃЌЯУУХМЊПЭгЁГЩЮЊЙЋЫОШЋзЪзгЙЋЫОЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌДЫДЮНЛвзЪеЙКвчМлИпЕУОЊШЫЁЃОнХћТЖЃЌБОДЮНЛвзвдЪевцЗЈзїЮЊзюжеЦРЙРНсТлЃЌЯУУХМЊПЭгЁвдЪевцЗЈЦРЙРЕФШЋВПОЛзЪВњЦРЙРжЕДя17.23вкдЊЃЌдіжЕТЪЮЊ2652%ЁЃ

ЁЁЁЁДгЙЄЩЬаХЯЂРДПДЃЌБОДЮНЛвзЖдЗНРДБіКзГЌНќФъРДЙЄЩЬЕЧМЧаХЯЂЗЂЩњЖрДЮБфИќЃЌзЂВсЕидјЯШКѓгЩИЃНЈЯУУХЧЈЭљеуНФўВЈЁЂЙуЮїРДБіЃЌКЯЛяШЫвВдјЗжБ№гк2018Фъ4дТМА2019Фъ11дТЗЂЩњБфИќЁЃ

ЁЁЁЁЮЪбЏКЏжаЃЌЩюНЛЫљврвЊЧѓЩЯЪаЙЋЫОЯъЯИЗжЮіБОДЮЦРЙРдіжЕТЪНЯИпЕФОпЬхдвђМАКЯРэадЃЌЪЧЗёДцдкЫ№КІЩЯЪаЙЋЫОМАжааЁЙЩЖЋРћвцЕФЧщаЮЃЌВЂНјвЛВНЫЕУїгкИУЪБЕуЪеЙКЯУУХМЊПЭгЁ7%ЙЩШЈЕФБивЊадМАЩЬвЕПМСПЃЌНЛвзЖдЗНМАЦфКЯЛяШЫЪЧЗёгыЙЋЫОДцдкЙиСЊЙиЯЕЁЃ

ЁЁЁЁЫфШЛНш“жБВЅЕчЩЬ+ЭјКьОМУ”ЕФШШЕуИХФюАјЩэЃЌЕЋМЊКъЙЩЗнШчЙћВЛФмЧхГўНтЪЭЮЪбЏКЏжаЙигкЙЋЫОвЕЮёКЭВЦЮёЪ§ОнЕФвЩЮЪЃЌжЎЧАВЦБЈЫљЙЋВМССблЕФвЕМЈЛђНЋДѓДђелПлЁЃ

ЁЁЁЁМЊКъЙЩЗнНќЫФФъгІЪееЫПюЧщПівЛРР

РДдДЃКЭЖзЪЪББЈ баОПдБ грЗЩ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: МЊКъЙЩЗн |