|

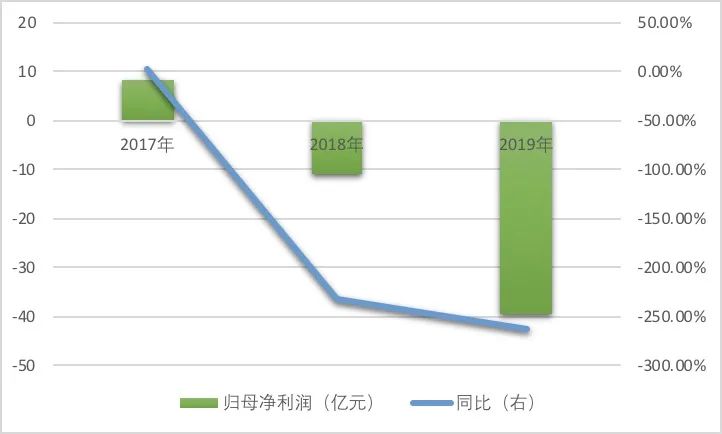

���������ֵ�2017��—2019���ĸ�������������

������Դ��ͬ��˳

����ļ��23��“��Ѫ”

���������˾��������ֵܵ�ʵ�������Ҿ��������ڶ��˲��ò�����ͨ����������������Ѻ��Ʊ“��”��˾�ĵ�·��ͬʱ��Ϊ��߳�ծ���������Ͳ�����ա����㹫˾ҵ��չ�������ʽ���������ֵܿ����˶���ļ�ʼƻ���

������Ϥ��2020��7��3�գ������ֵ�������¶�ġ����ض������й�ƱԤ�������壩���б�ʾ����˾������Ӱҵ����Ѷ�������8�������в�����8.24�ڹɣ�ļ���ʽ��ܶ�Ԥ�Ʋ�����22.90��Ԫ�����ڲ��乫˾�����ʽ�����

������ȻӰ����ҵ�跢������ļ��Ԥ��������������ʽ������⼰���������ԾȲ����ܳ�������ֵ��������ǣ��ڻ����ֵܴ˴εĶ���ļ�ʶ����У��������Ѷ��������ͷ�⣬����������ɽ��������Ļ���չ����˾����������Ͷ�ʼ�������˾��������������ʵҵ����˾�Ȳ��پ�����Ϊ�������������ѱ�����ҵ��

��������Ҫע����ǣ������ֵܱ���8�����ж������Ϲ��Ĺ�˾�ɷ������ܼƲ�����7.34�ڹɣ�������Ԥ������¶���������˽�0.90�ڹɡ����ң��������2.78Ԫ/�ɵķ��м۽��в��㣬�ù�˾���η��й�Ʊ��ļ�����ʽ��ܶ�Ӧ������20.40��Ԫ��Ҳ����֮ǰ��¶����������2.90��Ԫ��

������ʵ�ϣ���Դ˴ζ��������������ֵܻ�Ƹ�����Ž�Ͷ֤ȯ�ɷ�����˾�������к����ź���ʦ�������ʹ����ṩ���������ɡ������ط���

�����������ڣ��ù�˾2019���걨������ƻ��������кͳ����˴�ǿ������εı��������Ʊ��棬��������漰������Ϊ���ʦ���Ըù�˾6293��Ԫ�籾ȫ��������������Լ�7852��Ԫȫ����ỵ������ȡ��֡��ʵ������֤�ݡ�

������ô��������Ƹ��Ĵ������ǰ��������������

�����Դˣ������Ҫ�����й�˾������¶��Ƹ��ƻ��������ķ������ݣ��Ƿ������ǰ�����������������Թ�˾���ش���Ӱ���Ƿ�����������������ǣ�����˵����˾������Ƹ�������к;���������������ԭ��

����ͬʱ���������Ҫ��������˵���Ƿ����������кͽ����˱�Ҫ�Ĺ�ͨ�����������кͲ�����¶���ڱ���Ƹ�λ��ʦ�������ij����������ȷ˵���Ƿ���ڲ������λ���Ʒ�Χ�������Σ��Լ��Ƿ��������������ƹ�ͨ������

������Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: �����ֵ� |