|

������˲����Ǵ�Ӫ�����ٻ��Ǿ������٣������ݶ����������������ļ���ɭ��������2020��һ������Ԥ�ƣ������ϰ�����������й�˾�ɶ��ľ�����Ϊ7221.06��Ԫ��2.17��Ԫ��ͬ���½�70%-90%��

����7��14�գ�ɭ�����ζ�ǰ��ҵ��Ԥ������������������ҵ��Ϊ��2020���ϰ���Ԥ��ӯ��0��Ԫ-7221.06��Ԫ��������ͬ���½�90%-100%��

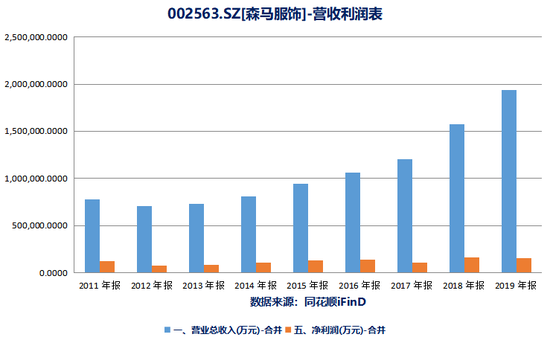

������ÿ�ղƱ������֣���˾ҵ��������������˾���ģ������������ء�������ʾ����ֹ2019��ף���˾�������������6.48��Ԫ��ͬʱ�����Ʒת����6.58��Ԫ����ˣ���ĩ������������ͬ�ȼ��ٽ�1000��

��������֤ȯ����Ҳ��ʾ���������“լ����”���շ�װ��ҵ����˾һ��������������ն������ҵ������Ԥ��2020��ȫ��Ӫ�ս�����15%�������Ķ�װʹ�ô��ͻ�������������ֵ��ʧ�ֽ�Ϊҵ��“����”��

�������з���ѹ������ӱ�����ѶȲ�С

����ɭ�����ε�ҵ�ɣ���Ҫ����ɭ��Ʒ��Ϊ�����ij������з��κ���������Ʒ��Ϊ�����Ķ�ͯ��������Ʒ�Ƽ�Ⱥ��

���������з������������ʵ�ڹ��ڼ��ң�����֪��Ʒ��Ҳ�dz�֮�ࡣ��������������Դ�������·��̫ƽ���������ǵ���֮����������������̤���ز���361°������Ʒ��Ҳ�γ���ֱ�澺����

��������Zara�����¿⡢�ܿ���˹��HM��Ʒ�����Ƹ�ʢ���˶�Ʒ���Ϳˡ����ϡ��ǵ���ֱ�澺��Ҳ�������ڣ���ɭ����������ЩƷ�ƾ���ʱ������Ʒ�����ƿ��ԡ�

�����ڡ�ÿ�ղƱ���������ɭ���������Ʒ�Ʋ��ܹ���ָ�����Ͼ���Ӫ��ռ����������ɭ����������Ӫ��ռ���Ѿ����꽵�ͣ�����δ��ֻ���ܸ��͡�

����2017��-2019�꣬ɭ������ë���ʷֱ�Ϊ35.51%��39.78%��42.53%������ͯװ����ë����Ϊ41.52%��42.23%��46.06%�����з���ë������Ϊ29.31%��36.98%��35.60%����ë����ˮƽ����ҲԶ����ͯװ���ķ�չ��ֵ�����ź����ǣ���ͨ���չ�����Kidiliz���Ž����߶�ͯװ�ߵ����������ˡ�

�����������֣�����ɭ��������˵��ҵ���»����߿�桢ͯװ����ʧ����ѹ������������ƾֿ����������ǻۡ�

������Դ��ÿ�ղƱ� ������ ��2ҳ ��һҳ [1] [2] ��������: ɭ�� |