|

���� ë���������������½�����������

������ϸ�о����֣�ë���������Լ����ö����۷����ʡ������������½����������������������������Ҫԭ��

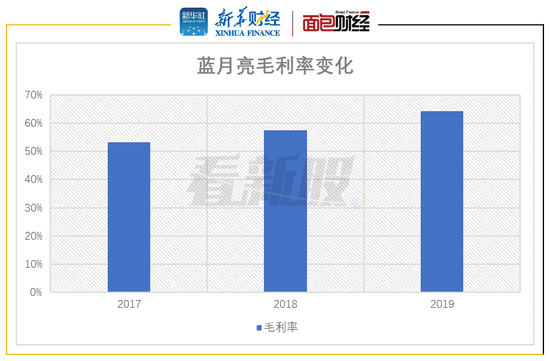

������Ѷ���ϼ���ʾ����������ë������2017���53.2%������2019���64.2%������2019��ë���ʵ���������˾��ʾ��Ҫԭ��Ϊԭ���ϳɱ��½������ƴ���Ͳɹ��������������Ч���Լ���ë���ʲ�Ʒ�������ӡ�

ͼ3��2017-2019��������ë���ʱ仯

�������ͬʱ����˾���ۼ�������֧�����Ȼ��2017��20.69�ڸ�Ԫ������2019��23.23�ڸ�Ԫ������ռͬ��Ӫҵ����ı�����36.74%�½���32.95%�����⣬��˾����������Ҳ��2017���13.78%�½���2019���10.61%��

�������������ۺ������£�������2017�ꡢ2018�ꡢ2019��ľ������ʷֱ�Ϊ1.5%��8.2%��15.3%������������

�����������Ͽ��ҵ�������ܴ�̶���Ҳ�������й��������г��ռ䡣������Ѷ���ϼ���¶���й���ȫ�����ļ�ͥ�����г�֮һ������г���ģ��2015���900��Ԫ������2019���1108��Ԫ��������ˣ���˾����������ھ����ϴ�·۵�ϴ��Һ��һ������Ϊ�仯���ơ�������ʾ���ҹ�ϴ��Һ�������ۼ�ֵ2015��2019��ĸ������ٴﵽ13.1%��ϴ�·�ͬ�ڵ��������ۼ�ֵ��������½�̬�ơ�һ��һ����ϴ��Һ���й����г�������2015���32%������2019���44%��

���� ����Ӫ�����ٷŻ��ȷ���

����������Ҳ������һЩ���գ�����Ӫ�����ٷŻ����г��������ҵȡ�

������˾2019��ȵ�Ӫ������Ϊ4.17%����2018��ȵ�20.17%���ԷŻ���

�������⣬��Ӫ��Ʒ���г��ݶ�����ҵ�ڶ�������С�������������ټ��Ҿ�������Ҫ���֡�

�����ڹ��ڵ�ϴ��Һ�г���ǰ�����ҵ2019����г��ݶ�ϼ�Ϊ81.4%��������������24.4%�ķݶ�λ�ӵ�һ����ڶ���23.5%���г��ݶ����1%��ϴ��Һ�г���������ƣ�ǰ����2019����г��ݶ�ֱ�Ϊ17.4%��17.0%��

�����ɴ˿ɼ���Ѱ���µ������㡢������ڶ����IJ���Ϊ������δ����������Ҫ���⡣����Դ������ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ������ |