|

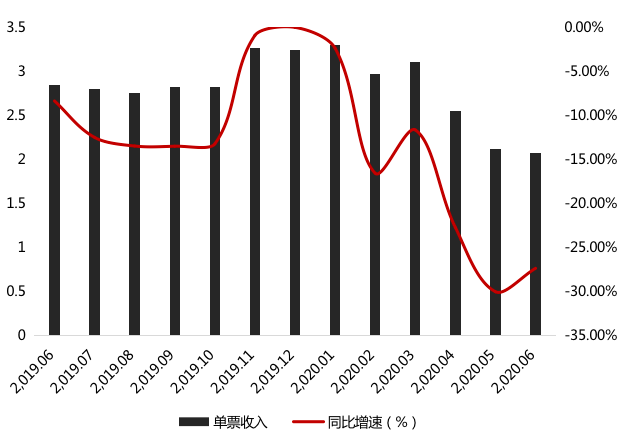

������Ͷ��ʱ�����о�Ա��һ��������ͨ��ݽ�һ�굥Ʊ�������ݷ��֣��ù�˾��Ʊ������������½����ƣ��ҵ�Ʊ����ͬ�����پ�Ϊ��ֵ��

������Ʊ������½���һ���̶��Ͻ����˸ù�˾��ë���ʣ�������2019��6��֮ǰ����ë���ʼ������»�����������ʾ����ͨ���ë���ʺ;�������2018��������������ߵͣ���17.82%�½���2020��һ���ȵ�4.88%��������Ҳ�½���12���ٷֵ㡣

������ͨ���2019��6��—2020��6�µ�Ʊ���뼰ͬ��������Ԫ��

������Դ�����ݹ�˾��������

�����ϰ����ĸ����Ԥ���ų�

������������������ͨ���Ӫ���Ƚ���������2016��ĩ��98.81��Ԫ�����2019��ĩ��230.89��Ԫ��3���������2�����������������Ϊ32.7%�������ĸ����������2016��ĩ��12.62��Ԫ������2019��ĩ��14.08��Ԫ��������������ʽ�Ϊ3.72%��

��������Ҫע����ǣ��ù�˾2019��������ղ���������������ʾ��2019����ʵ��Ӫҵ������230.89��Ԫ��ͬ������35.71%��ʵ�ֹ�ĸ������14.08��Ԫ��ͬ���½�31.27%��

��������2020�꣬��ͨ���ӯ��������������2020��һ���ȣ���Ӫ��ͬ���½�20.72%����ĸ�����۷ǹ�ĸ������ֱ�ͬ�ȱ���85.6%��93.96%�����գ��ù�˾��¶��2020������ҵ��Ԥ�棬Ԥ���ϰ����ĸ������Ϊ0.69��Ԫ—0.89��Ԫ��������ͬ���½�89.3%—91.7%��

������ͨ���ҵ��Ԥ����ʾ����ĸ�������½����Ƚϴ����Ҫԭ��֮һ�����¹ڷ�������Ӱ�죬���������г�������һ���Ӿ硣ͬʱ���ù�˾��һ����ʵ�����ƽ���ĸ��Ϊά�������ȶ��������г��ݶ�Ӵ����г����߷������ȡ�

������һԭ�����Ǹù�˾ǿ�����ܲ���ʡ���ľ�ϸ���������Ӵ����г���չ���ȣ���һ���̶��ϵ������۷����������ӡ����⣬��ͨ��ݽ�һ����ʾ���������ڹ�˾֧�����ж��ڽ���˾ծȯ����Ϣ�������ӣ����²����������������

������ͨ���2020������ҵ��Ԥ��

������Դ����˾����

��Դ��Ͷ��ʱ�� �о�Ա ���� ��2ҳ ��һҳ [1] [2] ��������: ��ͨ��� |