|

可见,华润啤酒整体的经营表现未有明显变化,而2019年的业绩增长主要来源于关厂和裁员。年报数据显示,华润啤酒在2019年的员工薪酬、管理费用等两个科目一改此前几年的增长趋势,分别同比减少2.1%、2.42%。折旧基本与去年持平,也为贡献利润增长起到了关键作用,而且相应折算进营业成本中的固定资产损耗也相应减少,提高了产品的毛利率,进而提升了全年的盈利能力。

但是,关厂、裁员的作用毕竟是脉冲式的,尽管华润啤酒的裁员、关厂计划将持续一段时间,但一次性增利并不能保证公司未来的经营和业绩的持续增长。且此前跑马圈地式的并购在账面留下了93.65亿元的商誉,相当于6.4个2019年归母净利润,而华润啤酒前后的关厂计划是否会影响商誉的减值情况,也值得关注。

参照白酒行业的商业规律看,啤酒行业下一阶段的逻辑关键的还是在于产品升级层面,其中包括产品聚焦、品牌力的提升等。2019年,华润啤酒的中高档啤酒销量同比增长8.8%,要快于整体增速,啤酒整体平均售价同比上升2.8%,但这还远远不够。

存量市场的寡头竞争 华润啤酒的经营仍有待提高

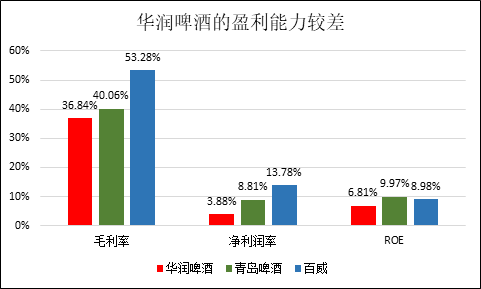

尽管华润啤酒拥有最大的单品----雪花啤酒,但依然面临着百威、嘉士伯、青岛啤酒等强手的竞争,而且华润啤酒的盈利能力明显偏低。

侯孝海也曾表示,雪花啤酒的员工多但产能效率低,这是自身的第一个弱点。并豪言:“我们如果想在竞争当中取胜,就要把参照物对标百威,对标喜力,对标嘉士伯,我们希望将来超过他们。”

尽管2019年4月,华润啤酒收购喜力中国正式完成交割,但2019年的经营数据仍显示,与青岛啤酒、百威亚太相比,华润无论是在毛利率、净利润率还是在加权ROE等几个主要盈利指标方面,均垫底,其中净利润率仅为3.88%,为百威的零头。

存量市场的寡头竞争,华润啤酒的经营仍有待提高,这不是一两次关厂、裁员能真正解决的。打造出真正的高端大单品、提升品牌力,考验一个公司对于市场和消费者的理解。而这需要在当前已高达17.85%的销售费用率基础上继续加大投入,也将同样考验着公司的利润率。

来源:新浪财经上市公司研究院 白酒浪头/肖恩 共2页 上一页 [1] [2] 搜索更多: 华润啤酒 |