|

在旅游本业已经较为稳固的情况下,同程旅游凭借渠道优势跨界做起了现金贷生意。然而,随之而来的投诉也屡见不鲜,投诉主要涉及到平台存在捆绑销售、砍头息、暴力催收等问题。

资料显示,同程金服是同程旅游集团打造的旅游行业金融服务公司,正式成立于2015年11月,运营公司为上海引旅金融信息服务有限公司,资金提供方为广州市萤火虫小额贷款有限责任公司。同程金服在消费金融领域主要的产品有程程白条、同驿贷、爱购保以及最重要的现金贷产品提钱游。

2015年12月,在“全民出境——2016同程旅游战略发布会”上,同程旅游表示计划要投入15亿元打造金融版图,主要集中发力供应链金融和消费金融两个方向。据企查查显示,今年7月8日,同程金服与青岛西海岸新区海洋控股集团有限公司完成战略投资融资,这是同程金服自成立以来获得的第一轮融资。

除同程金服以外,2019年,同程旅游旗下的住宿产业链金融的融资服务产品“同驿贷”也开始上线,为合作商户提供酒店新建装修贷、酒店租金贷等服务,最高可贷2000万元,周期最长五年,中国光大银行(601818,股吧)、中旅银行等金融机构累计为同驿贷授信高达数十亿元。

金融版图不断扩张的同时,同程金服的合规性也备受质疑。旅游与金融的结合确实能为消费者带来很大的便利,但若是经营不规范就会衍生很多问题。

2017年初,同程金服推出一款用于个人旅游等消费的信用贷款产品提钱游。然而,上线的几年里,同程提钱游也常被诟病。网络上有大量借款人投诉指责其“诱导、强制开通会员”、“变相收取砍头息”等。

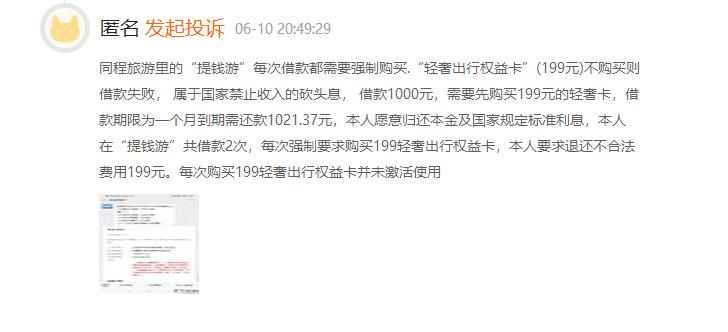

在第三方投诉平台上,一用户称每次在同程旅游的“提钱游”里借款都需要强制购买199元的“轻奢出行权益卡”,不购买则借款失败。借款1000元,需要先购买199元的轻奢卡,借款期限为一个月,到期需还款1021.37元。此用户在“提钱游”共借款2次,每次购买的199轻奢出行权益卡都并未激活使用。

类似这样被套路的借款人还有很多,有借款人声称在不知情的情况下就被开通会员,还有借款人表示明明显示开通试用一个月,结果却默认续了一年。

还有用户表示,在不知情的情况下在同程旅游APP开通了乐活会员,最后得知这是借款,一年下来要交720元,并且无法取消,侵犯消费者的权益,变相收取借款利率,是为变相高利贷砍头息。

此前,同程提钱游就被指通过出售“权益卡”、“借款提速包”等产品变相“砍头息”,且进行“捆绑销售”。

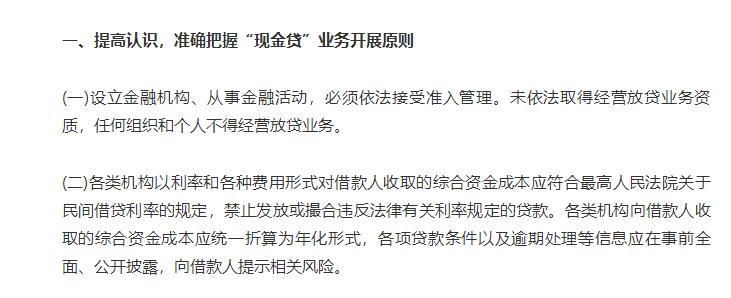

早在2017年12月1日,互联网金融风险专项整治、P2P网贷风险专项整治工作领导小组办公室正式下发《关于规范整顿“现金贷”业务的通知》,其中提到:各类机构以利率和各种费用形式对借款人收取的综合资金成本应符合最高人民法院关于民间借贷利率的规定,禁止发放或撮合违反法律有关利率规定的贷款。各类机构向借款人收取的综合资金成本应统一折算为年化形式,各项贷款条件以及逾期处理等信息应在事前全面、公开披露,向借款人提示相关风险。

以此来看,提钱游所收取的会员费也是属于通知中所提到的“各种费用形式”,也应该作为资金成本统一折算为年化形式。也就是说,根据上述用户所提供的信息,提钱游利息年化利率已超过200%,远远超过法律规定上限。

越来越多深受提钱游捆绑搭售行为困扰的借款人开始维权,自2019年年初,用户对同程金服的投诉量持续上升。早期同程金服还会回复并退回相关收费,但从2019年下半年开始,此等类型投诉的解决率逐渐减少。

来源:中国经济网

搜索更多: 同程旅游 |