|

����Ȼ����������Ҳ�ǵ���ѧԱ�˷��ѵ���Ҫԭ��2018�꣬�й�������������������У�����ҵ���Զ�Э�飬�й�������ŵ2018-2020��۷ǹ�ĸ������ֱ���9.3��Ԫ��13.0��Ԫ��16.5��Ԫ�����й�����2017��Ĺ�ĸ�������Լ5.2��Ԫ��Ϊ�����ҵ���Զģ�������������˷��ٶȣ�Ӯ���ֽ��תʱ�䣬����Ҳ�������˷��ѵ���Ҫԭ��

��������“�����˿�“����ҵ������ʵ�Ѿ��Ƚ�����ˡ�ƾ��������ԣ��й�����һ�ٽ�����������⣺���趨�˷ѱ���������ûͨ�����˷Ѻ�������㹻���dzɱ�����ȷԤ��ͨ��������֤ӯ�����������ϻ��ǿ��ģ����пͻ������������룻��ռ���ʽ���Ϣ����ӯ����

���������˷���֮�⣬����������6��17�ձ����������й�ѧԱ��ӳ�������Ƴ�“����ѧ”��ƷҲ�������⡣�ò�Ʒ�ƣ�ѧԱ����Ҫ��һ��Ǯ�Ϳ������Σ�������Բ�����ѧ������֧��ѧ�ѡ�����ѧԱ�ڱ�����ŷ��֣���ν“����һ��Ǯ”����ѧԱ����ȥ�������ͬ�ڱ�ע�Ĵ���������Ϊ6.6%����������Ϊ��ҵ���

�����ݹ�����Ϣ��ʾ��“����ѧ”���й�����������ѧ�ƻ���һ���֣����й����������Ϻ���������Ƽ�����˾��ͬ�Ƴ���“����ѧ”�Ĵ���ģʽ�����ѽ��ڻ�������С��������ƣ����������й����������Ϻ�������û�����ѽ��ں�С�������ա�ʵ���ϣ��й�������������ı��ʣ��Ѿ���Ϊ�˾�Ӫ���յ���Ϸ��

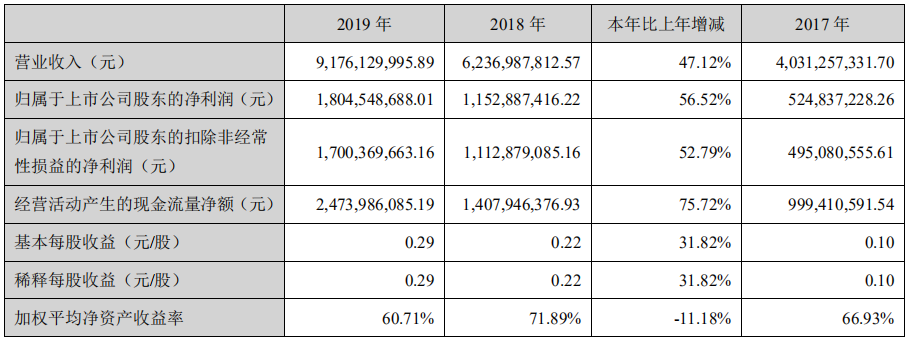

������γ���ǧ����ֵ

���������й�����2018������鱨���飬2017���й�������Э���ռ���ڰ�Ӫ�յı����Ѿ��ߴ�73.75%��ԶԶ����ͬ����������Ļ�ͼ�������ɼ��й�������Э����������

�����ڹ��ڣ�������ѵ��ҵ��һ���ܴ���г��������ܽ�����������ݷ�Ϊѧǰ������K12�����ʽ�����������ѵ��������ѧ����ְҵ������ϸ������ְҵ��������˵����������ѵ�����һ����⣬���й��Ľ�����ѵ�������棬�ܹ���ֻ��4����ֵ��ǧ�ڵĹ�˾——��K12���¶�������δ������˭ѧ��ʣ�¾���ְҵ����������й�������

�����й�����ƾ����ְҵ�������������ر��ǿ����������Ӷ��ܿ����¶�������δ����ɱ����ͻΧ�������걨������Ա������ѵ����Ϊ���й�˾�����˴ֵ����룬2019���й���������Ա������ѵ����ҵ��λ������ѵ����ʦ������ѵ����ֱ�ռ��45.46%��15.27%��21.06%������ҵ��ռ����80%���ϡ�2019���������й������ɼ۴��ǣ�7��15�գ��й���������ֵ���������2000�ڣ�����ֵ�ϳ������¶���������2020��7��17�գ���˾�ɼ����dz���300%��

���������������������й��������ԣ������������������ȴ�����ɶ���ԭ���ǹ����й����ߵĵ��������Ź��ҹ���Ա���Ƶĵ�����������������Ա��¼���߽��ᵼ�¹���Ա�������Ӽ��ң�����ʹ�ܶ���ֱ���˳��������Ӷ�Ӱ�쵽Ӱ���й�����������“��������”Ϊ��Ӫ����Ĺ�˾���û���ģ������Ӱ����Ӫ��������

��������ζ��ռ�����Ĺ���Ա��¼ҵ�����������Ż���ѹ����������������Ҫ����ת�Ƶ���ҵ���ϣ��й�������������л����ϣ�ʵ�ֽ�һ����ͻ�ƣ��д��ڽϴ�ȷ���ԡ�

������Դ�������ϻ��ƾ�app ��2ҳ ��һҳ [1] [2] ��������: �й����� |