|

����Ȼ����2020�꣬����������Ӱ�죬���ھ�������ѹ����һ���Ӵ��罻����������ͣ���ӻ������������������ԣ������ҵ����������ɲ�ȷ���ԣ���˳��ũҵ�İ�ҵ��Ҳ�ܵ���һ������Ӱ�졣

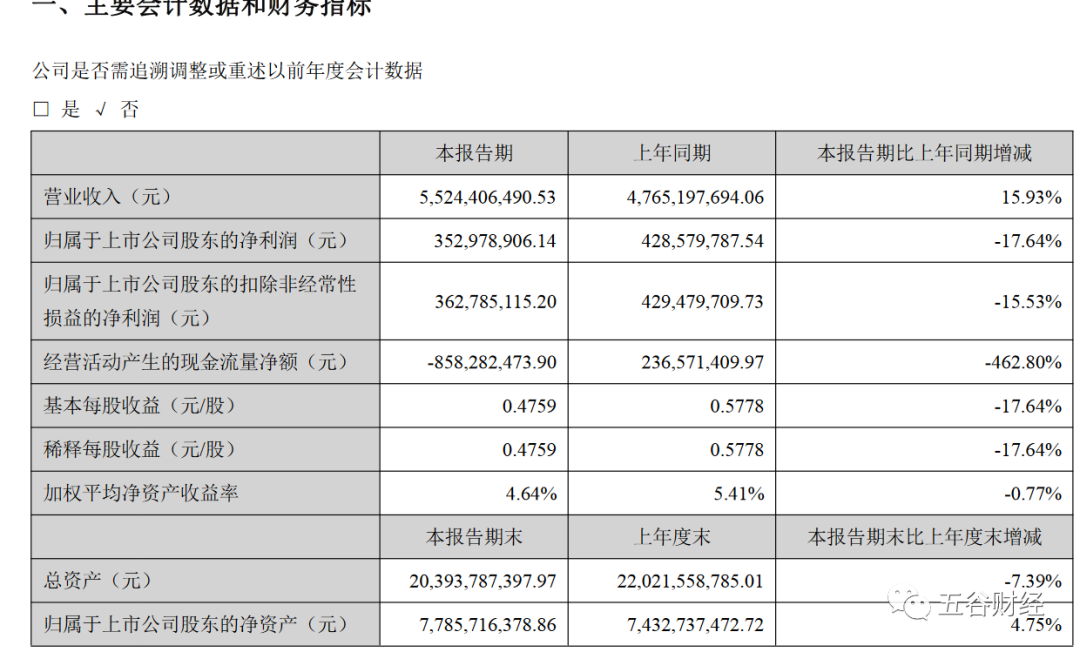

����2020���һ���ȣ�˳��ũҵ���������й�˾�ɶ��ľ�����3.53��Ԫ����ȥ�겻��4.29��Ԫ��ȣ�������18%���ڡ�

����ͬ�ڣ�˳��ũҵ��Ӫ��������ֽ��������Ϊ������ԼΪ-8.58��Ԫ����2019���һ����2.37��Ԫ��ȣ�������463%���ҡ�

��������֤ȯ���б��б�ʾ��ţ��ɽ�Ƴ���ȫ����Χ�ڴ����ڼ估�ߺ�Ͷ˾Ʒ��������ȶ����������ȵ��������������������°Ƹ߶˻��������裬���۰����룬Ԥ��˳��ũҵ2020���һ����ҵ��������Ҫ������ҵ���ף���ҵ����Ԥ�տ�仯��С���»���

���������������������У������˳��ũҵ2020 ��İ�ҵ��Ӱ�����ޣ�һ��֧����Ʒ��ţ���۽���ͥ���ó�����������ţ��������Ⲻ�г����սϿ죻���DZ����г����и߶˲�Ʒ�ܵ��������2019 ��ȱ�����ԣ������¹�˾����ͨ���۽����ܡ���������ʵ�ֹ���ƽ�⡣

������ͳ�ƣ�2019�꣬˳��ũҵ�İ�ҵ��ë����Ϊ48.08%���������½�1.55���ٷֵ㣬��Ȼ�Դ��ڽϸ�ˮƽ�������»��ļ���

����2019�꣬ţ��ɽ�Ƴ��İ����۾��۽������½�3.76%��14.34Ԫ/������Ҫϵȫ���������еͶ˾�����ռ���������¡�

��������Ȳƾ�����Ϥ��ţ��ɽ�Ƴ��İ����۶��ۼ����㷽ʽ��Ϊ��ϰƲ�Ʒ�������ɱ������۷����뾭����Э���ƶ������۸�

����Ϊ�����ӯ��ˮƽ��2020�����ţ��ɽ�Ƴ������²�Ʒ���д��ģ��ۣ�����������Ʒ��ţ�����Լ6%���Ͻ�һ���̶Ȼ���ȫ���������з������Ӻ��е͵���Ʒռ����߶�ҵ����ѹ����

�����Դˣ�����֤ȯ���б��б�ʾ��δ��ţ��ɽ�Ƴ��������᳹��ʵ“����������ṹ��������”ս��˼·��ͨ������“1+4+N”�����г��������ƽ�ȫ�������֣���һ�������г��ݶ���ֳ��ڳɳ�����

����2020������Ӿ��ƿ����ҵ�ֽ���ѹ����������С��ҵ���壬���ж�������������Ϊ��ƿ����ͷ��˳��ũҵ��ҵ��ţ���Ƴ����ڹ�ģ��Ʒ�ơ��������������ԣ�������һ�������г��ݶ

�����������֤ȯ���ԣ���Ȼ����������Ӱ�죬ҵ����������ѹ������Ϊ�����ͷ��˳��ũҵ��ҵ��ţ��ɽ�Ƴ�������ռ�ʡ�ӯ��������������������δ�ı䡣����Դ����Ȳƾ��� ��2ҳ ��һҳ [1] [2] ��������: ˳��ũҵ |