������ʱһ��룬��ɭ�Ҿӹ��ʼ�������˾�����¼�ƻ�ɭ�Ҿӣ���������۽�������ݽ����й������飬ǰ���ηֱ���2019��2��26�ռ�2019��8��28�գ��Ⱥ�������ʧЧ��ԭ��������ʧ�ܡ�

��������ʵ�Ͼ���ͨ�ƾ��˽⣬����2012������������ɭ�ҾӶ��»���ϯ�����տ��ƵĹ�˾�������丽����˾����ɭ�Ҿߺ�ΰҵ��������ǰ�عɹɶ�“�й��Ҿ�”������۽����ݽ����������룬������Ϊƣ�����г����鵼������ʧЧ����������֮�ڣ�����������Ƶ�ʵ�壨������ɭ�Ҿӣ�����ҵ����ԣ�����ȥ������������У����εݱ����Կ�����ɭ�ҾӶ�������־�ڱصá�

�����й�����ʾ���˴����ж��ұ�������Ȼ�����Ž�Ͷ���ʡ���ô����ɭ�Ҿ��ʵ���Σ���Ϊ���Ŵεݱ��������أ�

�������г���������ͻ��ֶ���

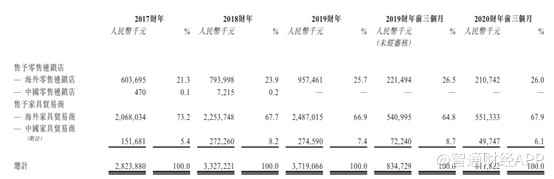

������ͨ�ƾ��۲쵽����ɭ�Ҿ����й��Ҿ߲�Ʒ�����̣���Ҫרע����ԭʼ������췽ʽ���������۰�ʽ�Ҿߡ���˾�ļҾӲ�Ʒ��Ҫ��������ʽ���������г���������������������ֱ�����ۻ�ͨ�����ڼҾ�ó���̵Ŀͻ����ۣ�ÿ��ȳ�����ȫ��Լ50������Һ͵�����

������˾�ܲ�λ�ڽ���ʡ�������Ǵ�ֱ���ϵ�ҵ��ģʽ�������˲�Ʒ��ƺͿ��������켰���۵�ȫ�߷���ͨ������������ȡ����Ҫ�������ϣ������ٻ��塢�ֹܵȣ����ȶ���Ӧ��Ŀǰ����ҹ�����λ�ڽ������ֱ��ǻ�ɭ�Ҿ߹���������ľҵ��������ɭ���﹤������Ҫҵ���������ʽ�Ҿߣ�����ΰҵ����������������Ҿ��������ϵĸֹܣ�����ɭ�������������ڲ������õ��ٻ��塣

�������Ʒ��Ҫ��Ϊ��ʽ�Ҿߡ�����Ҿߺ�������������ʽ�Ҿ�Ϊ������������塢���Ӻ����ӣ�����ռ�ȴﵽ90%���ϣ�����Ҿ���ҪΪɳ����ռ�Ƚ�С���������������ơ�

�����������������������������ͼҾ�ó������������������Ҿ�ó���̵�����ռ����70%���ϡ�ó�ص��Ժ���Ϊ�����������������ô��¼��º��������������ȣ�����ռ�Ȳ���10%����2020������������ʾ������������ռ�ȴﵽ77.4%��

��������2020��3��ĩ����Ҿ�ó������ĿΪ12����������������Ŀ4������2017��2018��2019������2020��3��ĩ���ͻ������ֱ�Ϊ26��31��24��16������Ҫ����Ϊ��ɭ�ҾӵĿͻ���Լ�������Ƕ��ں�Լ�����¿ͻ����������ϴ�Ҳ������ҵ�����ա�

����ֵ��һ����ǣ���4����������������ֶ���Ʒ�Ƶ���Ӫ��ʵ���ϻ�ɭ�Ҿ����ֶ����н϶�������ǹ�˾�Ĵ�ͻ���������¼�ڼ䣬������ռ�ȷֱ�Ϊ19.8%��22%��23.9%��25.3%��

����ҵ���»����ռӾ磬�Ϲ��Ա�������

����ͨ����������ó���������ѿ�������ɭ�Ҿӵ�ҵ���ܵ�ó������Ӱ��ϴ��������й���������֮���ó�ף�������2020����ֵĹ��������¼��Թ�˾�������Ӱ�죬���ҽ���Ŀǰ�������������¼����ɳ�����������ƣ���Ϊ����ռ���߳����ϵ�ó�������ֽ�һ���Ӿ���ҵ���»��ķ��ա�

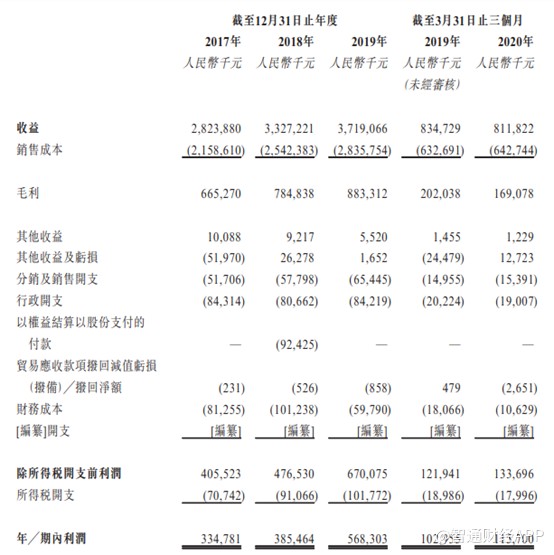

���������������ʾ��2017����2019�깫˾����28.23�ڡ�33.27��Ԫ��37.19��Ԫ���긴������14.8%����չ��ΪѸ�٣�2020��һ��������8.1��Ԫ��ͬ���»�2.8%��2017����2019������ë���ʷֱ�Ϊ23.6%��23.6%��22.5%�� 2020��һ����ë����20.8%��ͬ���»�3.5���ٷֵ㣬�������Կ���������2019���°��꿪ʼ����˾��ë���������»���2020��һ���Ƚ�һ��������

����һ��������Ϊ��ʽ�Ҿ���ҵ������ּ�Ϊ��ɢ����Ϊ���ڳ��ڰ�ʽ�Ҿߵ�ͷ����ҵ������ϸ����ҵ���г��ݶ�Ҳ����3.92%��������Ϊ�����¼��ij��֣����¹�˾���������������裬����һ�������ڵ��������������Կ��������������½����й����н���Ϊ��ĩ������������������ͨ�ƾ���Ϊ���������Ǿ����������£�������ϼ��٣���������֧����ҵ��������

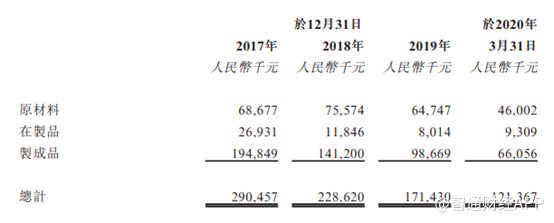

��������ļ����;����˾��ʾ��Ҫ����������ܡ������豸�������з�Ͷ�룬��������Ҿ߲��ܵȣ�������ʵ�ϣ��������ڹ�˾������û���������������������Ļ�ɭ�Ҿ߹�����2019��������94.2%����������Ҿ߳����������ʷֱ�Ϊ75.1%��63.6%��2020��һ�������ֻ��60%�࣬��˵��Ŀǰ���ܲ��������ƹ�˾ҵ������Ҫ���ء�

���������ںϹ��Է��棬��ɭ�Ҿ����ٽ϶���ա����й�����¶���������������ڣ����жദ�Ϲ���գ���1����ʼ����ʩ��ǰδȡ��ʩ������֤����2�����깤������Ŀȡ����ǰ��ʼ��������3������λ��һ����ҵ�õ��ϵIJ���¥����Ϊ��ҵ��;����4��δ��ΪԱ��Ϥ�������籣����5��δ��ΪԱ������ס��������

������ͨ�ƾ��۲쵽����Ȼ�й�����ʾ������һЩ���ȴ�ʩ��������Щ�Ϲ������Ȼ���������еIJ�ȷ���ԣ�Ҳ���������Ŵεݱ�δ�ܳɹ�����Ѷ����Ҫԭ��֮һ������Դ����ͨ�ƾ�����

��������: ��ɭ�Ҿ�