|

�����������ٽ���������ҵƽ����ë����Ϊ64.2%

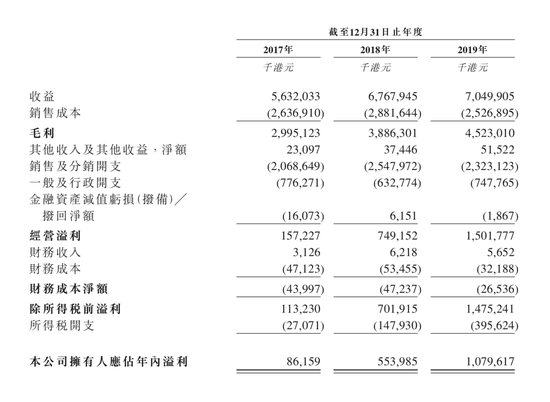

����2017����2019�꣬��������Ӫҵ����ֱ�Ϊ56.32�ڡ�67.68�ں�70.50�ڸ�Ԫ��������������Ϊ11.9%����һ�����ٶȽ�������ҵƽ��������3��——�й���ͥ������ҵ���۶�ͬ�ڵĸ�����������Ϊ4.9%��

����2017����2019�꣬��������ë���ʴ�53.2%������57.4%������һ������64.2%������Ҫ��������������Ʒ��ë���������������¡�

����������������Ʒǡǡ������������Ϊ�����IJ�ƷƷ�࣬�ڹ�ȥ���������ռ�ȷֱ�Ϊ87.4%��87.4%��87.6%��������������Ʒ�ͼҾ�������Ʒ������ռ�ȷֱ�Ϊ5.8%��6.1%��5.9%���Լ�6.8%��6.5%��6.5%��

��������֮����Ϊ����Ҫ��������Դ������������Ʒ��ë�����������ӽ�Ϊ�������������������2017����2019�꣬�������ľ�����ֱ�Ϊ8616���Ԫ��5.54�ڸ�Ԫ��10.80�ڸ�Ԫ��

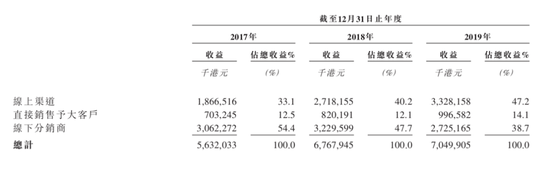

���������������棬��ǰ���ἰ��������������������ӣ�2017����2019���ռ�ȷֱ�Ϊ33.1%��40.2%��47.2%���⣬���������������Ʒ��������Ϊ�������ͳ��еȴ�ͻ����Լ��������·����̡�

����2019��ͨ��ֱ�����۸���ͻ�����������ռ��Ϊ14.1%�������·����̵�����ռ����Ϊ38.7%������2019��12��31�գ�����������1268�����·����̡�

�������⣬������2017����2019���漰�ƹ㿪֧ռ������İٷֱȷֱ�Ϊ12.7%��10.4%��9.9%�����������֮�ƣ��Ӷ�ʹ��Ӫ���������ơ��������������������ԡ���Ʒ��֪����Խ��Խ�ߵ�ǰ���£���������Ӫ���ϵ�֧����һ�����٣�����������Ĵ�����ӡ�

������ͥ�����г��������ڣ���겶���������

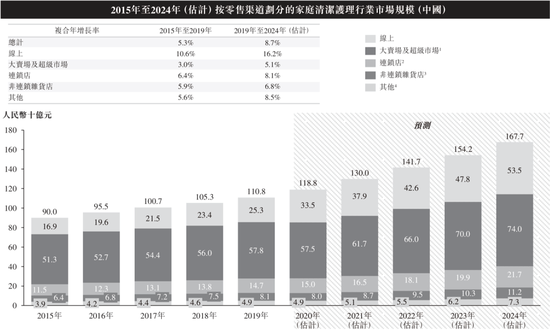

��������˹��ɳ���ĵı�����ʾ���й���ͥ������ҵ�����������ܼ�ֵ��2015����2019���ĸ�����������Ϊ5.3%�������ٶȸ���ͬ��ȫ��2.5%�ĸ����������ʡ�

����2019����2024�꣬�й���ͥ������ҵ���������ܼ�ֵ�ĸ����������ʸ�����������8.7%��ռͬ��ȫ���ͥ������ҵ����������֮һ���ϡ�

��������˹��ɳ���ĵı�����ָ����2015����2019���й���ͥ������Ʒ���˾�֧����9.9��Ԫ����12.0��Ԫ��������������Ϊ4.8%����Ԥ�Ƶ�2024���һ������17.9��Ԫ��

�����������ʣ����ڼ�ͥ������Ʒ�ĸ������ԣ��Լ��������������������߶������ʲ�Ʒ�ĸ�������������δ��������DZ�����ڡ�

���������һ��“ʱ�������”——����ʱ����ڶ�����������Ͷ���������ڲ�ͬ�����Ŵ��ἰ����������һ��ĵ�Ͷ�ʡ�

�����ڡ�������˵�����ǵ��й�ʱ����һ�顶���ڣ�����ҵ�ij����ںϻ��ˡ��½��У��������DZ�ʾ��“�������ȫ���кܴ�Ӱ�����Ĵ�ͳ�����˾�У�����������ϴ��Һ����ȫ��ÿ���г����ǵ�һ�������������������й�ϴ��Һ�г��ϵķݶ�ȱ���������������ܺͻ�Ҫ��”��

����“����ͨ��Ͷ�ʣ�������һ��Ǯ�Ĺ�˾�ȱ�ɶ���ս�Կ���Ĺ�˾�����ջ�����г��߶����棬������Ǯ��ԭ����ʮ�������й��г��ϣ������˾�IJ�Ʒ�۸�ߣ�������ҵ��Ʒ�۸�͡�ֻ���������IJ�Ʒ�ȱ��ࡢ���������Ĺ�30%��40%�����г��ݶ�ȴ�����Ǽ�������Ҫ����Ϊ����������õIJ�Ʒ���п����˾�뻨���ڵ���Ͷ�ʼ۸�10����20���ļ۸�����������������������Dz�Ը�⡣��õ�Ͷ���˲���Ϊ���ʱ��Ļر�������Ϊ�˰�����ҵ��ʵ������õ����룬�������벻�ǰѹ�˾���������˾���������й��ĵ�һ�������й��˵�Ʒ�ơ�”����Դ��IPO��֪���� ��2ҳ ��һҳ [1] [2] ��������: ������ |