������������Ͷ������ʱ������ϣ��֧������Ϊ����֧����ʽ��Ψһ����������൱�Żݵķ��ʡ����������˻��ǰѸ��õ�λ����������֧����֧���������ڲ����۵Ľ��䡣

����2018�꣬������ʽ�չ�����ô����ʱ��ý�屨����������ͼֹ֧ͣ�������롣�����ǿ��ǵ��û�ϰ�ߣ��üƻ���Ȼû������ʵʩ��

����������“ȥ֧������”�뷨��δ�ı䡣2020����������һ������ʼ���١�

�������Դ�ο������ڷ��֣������š����ڵ�����ƽ̨���������ֻ����û��Ѿ���ʹ��֧������������仰˵��֧���������ŷ�ɱ�ˡ�

�������ϿƼ������ŵ���֮��ľ���ȷʵ�ڼӾ硣

��������3��10�գ���ʱ��δ���������Ͻ��������֧����Ҫ�ӽ���֧��ƽ̨����Ϊ���������ƽ̨���۽�����ҵ���ֻ���֧����Appͬʱ���иİ�������ǿ������������ǣ���ҳ�����������ҡ������̳�ҽҩ�ȱ��������顣

����5��20�յ�֧��������������ϣ�CEO��������һ����ȷ��֧������δ�����������“���������·�������һ��ʮ�����Ļ���������”��

�������֮�࣬����������˯����Ϊ������������һ�磬���ŵ�Ȼ������������������̤����������ͷѸ�ٷ�����

����5��29�գ����������Լ�������֧����Ʒ——“�¸�”��“�¸�”�ɴ�ǰ��“��”����������ʹ�ó����������źʹ��ڵ���ƽ̨�ϵ���������Ħ�ݵ��������á���Ӱ�ȣ����Ϣ��Ϊ38�죬֧�ַ��ڡ����ڻ��

��������һ���µ�ʱ�䣬�����������Լ���“����”��Ȼ���ַ�ɱ��ԭ�档Ϊʲô���Ŷ�֧��/�������ִ�ţ����ǵĽ����������ܷ�ʵ�֣�

����“�¸�”����

����֧�������¡������������������Ը���ΨƷ��ΨƷ��������֧�����ѳ�Ϊ����ƽ̨�ı��䡣�����ԭ��ܼ�“�����ѣ���”��֧����ʽ������Ч��߿͵��ۡ�

����2015��618�ڼ䣬����ƽ̨��80%�İ������������ڣ������û�ƽ���͵�������ͨ�û���������2017��ΨƷ��12.8����ڼ䣬ʹ��ΨƷ�����û�ƽ���͵��۱������û��߳�41%��

���������¸�չʾ����ͬ����������ظ����˱�ʾ������Ӫ�ڼ䣬�¸��û������Ŷ�����ƽ��������20%�������ƽ��������15%����ͨ�¸�6���º���û����¸�֧������������ѽ���е�ռ��������ߣ�ƽ�������������ɡ�

�����ڹ�ȥ�������û���Ҫʹ������֧��������ѡ��֧�������º����ÿ���

��������Ͱ���2018���չ�����ô��ֱ�Ӻ�����չ���ⲫս���������ϿƼ�����“��ֳ���”������������ս��������š����ŵ�Ȼϣ���Լ��û���������֧������

����������ϵAPP��֧�������ϣ�����֧����Ĭ��Ϊ��ѡ���������֧����֧����ԭ�������أ��û�������“չ������֧����ʽ”�����ܿ�������ͼ��������ڰ��ֻ��ˣ�֧�����Ѿ����������ߣ���ͼ������ƻ���ֻ��ϻ�δ�б䶯��

������һ���棬�й����ÿ��ۼ��ÿ�������ȥ��ﵽ7.46���ţ�����ƽ��ÿ���ֿ���ӵ��2�����ÿ�����ôȫ�����ÿ��û���ģֻ��3.2�ڡ���һ���������9��������ԣ�������ߡ�

������Ȼ“�Ͱ�”��֧���������Ƽ������ÿ��ռ����ֲ����������Լ�������֧����Ʒ����Ȼ��Ϊ������������֧��ʹ���ʵ�Ψһ��ʽ��

��������֧�����ƹ����ɽ���һ�������ŵ�����ռ䡣

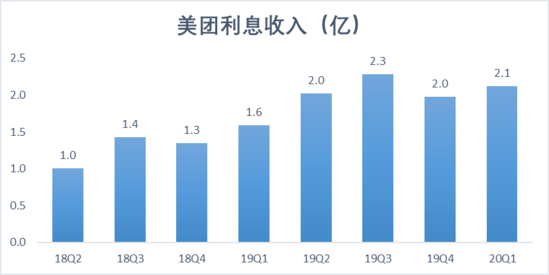

������������2016��ͳ�����С����˾——������������С���������˾�����̼��ṩС�������Ž��걥�ܸ�Ӷ������飬����ʵ��Ϣ�������������������ҵ����1���ȣ�������Ϣ����2.1��Ԫ��ͬ������34%��

��Դ�����ŲƱ�

����һ��“�¸�”�ռ����������������C���û����ṩ���ڡ����ڻ���ȷ���һ���ƶ����ڷ������������������Ӷ��������Ϣ�����ž������ŵ����롣

������;ͬ��

������һ������۵ĽǶ��������ƶ���������չ���꣬����ͷ���Լ�����ս��ʵ��¢�Ϻ��������������Ϊ��Ȼ�¼���

��������������֧�������������������ƵƵ������ʵ��������2015����Ѿ����Լ���λ���������ƽ̨��

��������6�����ߵ�֧����9.0�汾��ӵ���ű�־�����塣�ڴ�֮ǰ��֧���������չ��߲�Ʒ��˼·ȥ��������9.0�汾��ʼ����˾��֧����ȷ��Ϊ�������ƽ̨��

����“����”��“�ڱ�”��“����”��“�Ƹ�”�ǵ�ʱ֧������ҳ��4����ǩ�����Ƿֱ�������ճ����O2O���˼ʹ�ϵ�����ڷ���ȶ��ֳ�����

����“֧��֮�����dz���֮����”ʱ�����Ͻ��CEO���������ڲ����ǿ����“����������û���֧����Ϊ��������”��

��������˵����֧�������������ϿƼ��ķ�չ�켣��

�������ŵ�����������һ��·��

�����������Ź���ң�����������Ϊ���Ź�����“�����͵���”���ǽ��˴����꣨���꣩���Ա�������������“ʵ����Ʒ����”������Ʒ�����ң����ң���

����ͳһ�Ź���ҵ�����ſ�ʼ�������š�2013�꣬�����������ߣ���˾���뵽��ҵ�����Χ��“Food+ Platform”ս�ԣ����ſ�ʼ������չ������ꡢ���ҳ���������Ժ��Ʊ�Ƶꡢ���졢���С�ҩƷ/�ʻ�/ˮ�����͵ȡ�

����֧������������ҵģʽ���ԣ�����ʵ�ֱջ���“���һ����”������ļ�ֵ���ڣ��ܹ���¼����ÿһ�ʽ��ס�������֧����˾��˿������������̻����ʽ��ܶ������ҵ���Ƴ����Լ���֧�������Dz�ϣ�������˰�ס���š�

���������������ͷ��������֧��/���ڷ�����������������ܺ����������ù�����Ͷ���йء�2015��11�£������˳������š����Ž��ڿ�ʼ���١�

����2016��9�£�����ͨ���չ�������֧��Ǯ������ȡ֧�����գ�����ֽ����к�С�������������С�2019�꣬���Ż������ߡ�����“�¸�”�ڽ���dz���ͬʱ�������ηֿ�ʼ���ԡ�

�������Է�չ�����ŵ��������ϿƼ���������2020�������ˡ�

����“�¸�”�ѵ�����

�������Ź������������ã����������ڶ�����������ˣ��ڽ���/֧���г��������Ƿ���������Լ�������Ϊ֧��������֧����ĵ�����������

�����ڡ��Դ�ο�������������֧���Ļ��Ტ����

��������¢�����������г�����ϵƽ̨����2014��Ľ���ʹﵽ2���ڣ����Ϊ֧�������귢չ�Ķ��������֮�£����ŵĽ���ģҪС�ܶࡣ

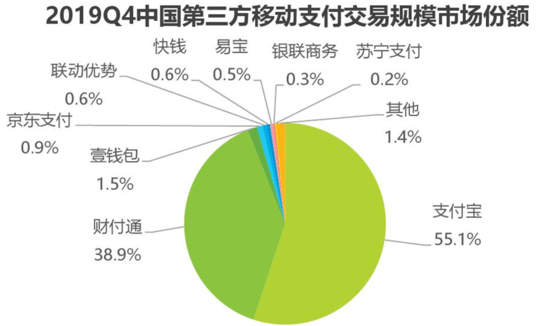

�������ݰ�������ݣ�2019��4���ȣ��й��������ƶ�֧���г���ģ��59.8����Ԫ������ƽ̨��ͬ�ڵĽ���Ϊ1899��Ԫ�����������н���ͨ������֧����ɣ����ǵ��г��ݶ�Ҳֻ��0.3%��

��Դ��������ѯ��2019��Q4�й��������ƶ�֧���г����ݡ�

���������ҵ��ּ����������κ�Ӱ�졣֧�����ڵ������ƶ�֧�����г��ݶ�ߴ�55.1%���Ƹ�ͨ����֧����QQǮ������38.9%����������ߺϼƿ�����94%���г���

����ʵ���ϣ�����֧�����г��ݶ�һ�����ӣ����������֧����������в���������ܻ�ԲƸ�ͨ���Щ������Ӱ�졣��Ϊ֧����������ϵAPP�ϣ��������Ѿ��������ˣ���֧����������֧����������ƽ̨������Ҫ���֡�

�������⣬�ع�֧�����ķ�չ��ʷ�����ǵijɹ���������Ϊ������һ����һ���ľ������֣�����ͨ�����������չ��·���������������ȡ�ý�����֧������ʷ�ϵĶ���Ʒ������Ϊ�˽��ij�����⣬�����û�����������ģ�ֻ�Ǻ����ķ�չ������ԭ��Ԥ�ڡ�

����֧������ǰ�����Ա����ϵ�“��������”���ܡ���ʱ�Ա��Ľ�������Ѹ�ͣ���������ϵ��ת������������չ�����������ȱ���Ӿ硣Ϊ�˱�֤�ճ��������������У�ͬʱ���������ɱ��������˻���ϵ�����á�

��2ҳ [1] [2] ��һҳ

��������: ����