�����ںܶ��˻��������Ե�ʱ���������ض���“���桢ä�С�Zʱ���³�”�ı�ǩ�ڽ����ͯ�ڵ�����۽����ύ���������롣

������ҹ�˾Ӫ���������걣��200%���ϵ�������ë���ʸ��Ǹߴ�60%��������ÿ��һ�ٿ�Ǯ����˾���ܾ��ӽ���ʮ��Ǯ��

�����κ�һ���ܾ�40%�Ĺ�˾��ֵ�������о���

��������ţ�����ݷŵ������г���ҲҪ����Ӫ���ݵij����ԡ���������Ҫ����˾��û�к��ľ������ƣ��Լ��ؼ���Դ�ϵ��ƿ�����

�������ǽ�ͨ����֤���¼������ĺ����������⣬����һ����˾��������������Ρ�

����(1)��˾�ĺ��ľ�����������?

����(2)IP�����������Ѽ�ӻ������?

����(3)ͷ��IP�������ж?

����(4)ä�У�������˰��?

������������ϸ���ݣ�

����1

�����������ƣ�����IP��ȫ��ҵ������

������ë��������������ݲ��ߣ�����������ͬ�о�������ô������������Զ��ͬ�е�������������?

�����������IP������“��һ������”����ҵ��������Ϊ�������ص�һ������������ʵ���˳���IP��ȫ��ҵ�����ǣ��߱�һ���IJ�ҵ���������ơ�

������רע���ն����۵���ҵ��ȣ���˾ռ����IP���컷�ڣ������˳�������;����ʵ���˸���IP����+������������ҵ��ȣ���˾�����罻�������ڣ�ǿ�������߽�������˿ճ�ԡ�

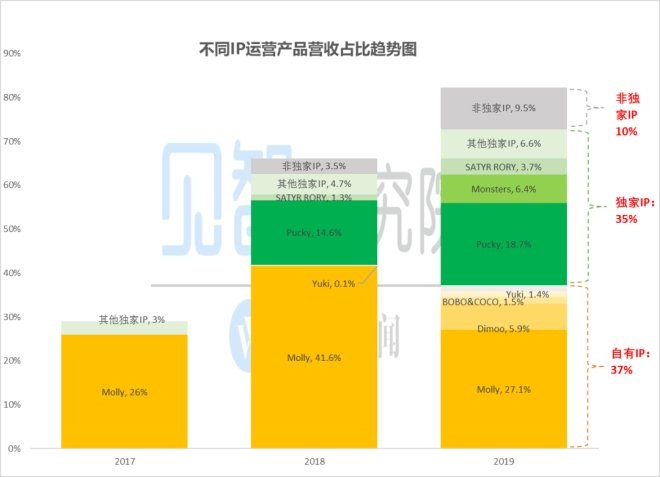

����2019�꣬�ݹ�����������IP��ҵ�������εIJ��֣�

����(1)�������շḻIP��Դ��

����a. ���˴����Ե�Molly��Pucky����˾�и��ӷḻ��IP��Դ�⣬��˾Ŀǰ��˾��Ӫ85��IP��

������˾IP���

����������Դ����˾���棬�����о�Ժ

����������Դ����˾����

������Ʒ���

����������Դ����˾����

����ע��BJDΪBall-jointed Doll����д��ָ���ιؽ��������

����b. ���⣬��˾���ڱ������Ϻ�ÿ��������γ����Ļ�չ��Ϊһ�ߵ����ʦ���������ṩŦ����ͬʱҲΪ�Լ�������Ѱ��������ϲ����IP�����˺û�����

����c. ���ң�����ЩIP�����У�����IP�Ͷ���IP��Ӫ�չ�������������IP�е�Mollyϵ�������IP�е�Puckyϵ�С�

�������⣬2019�껹���Կ���������������IP���ܹ����յ�IP��ƷҲ��������࣬Ʃ��Dimoo��The Monsters�ȡ�

����������Դ����˾���棬�����о�Ժ

����(2)���Σ�����ֵ���������OEM������ɶ��ɱ����ҿ�֧��ǰ�β�Ʒ���ٴ����������

����(3)���Σ�ȫ�������ۣ���������

������������Ŀǰ�������Ϻ���������+����+���ֽ�����ȫ����������

�������²��������ŵ�+�������̵�+������+չ����ۺ�����ģʽ;��������è������С����“���ݳ�л�”;�����ֽ�����������Խ�����Ȥ����������ȶ��ֽ���ƽ̨��

������ǰ��������������ä�������������淨����ֽ������ص��ע�㣺

����a. �������۲������豸�۾ɣ����ǽ�����۷���ϸ���жϣ��������۷��ýϹ�˾֮ǰռ���������۵����ۣ�����Ͷ����͡�

����������������ռ�ȵIJ����������۷��ö˿��Էdz����Կ������������ĺ�����

����������Դ����˾���棬�����о�Ժ

����b. �����������棬��˾������APP��ȤΪ��˿�ṩ����Ч�Ľ���ƽ̨�������淨�����з���������Ȧ���������ǿ�罻������������ǿ��˿ճ�Լ������ʡ�

����ͬʱÿ��ٰ�Ĺ��ʳ���չ��Ҳʹ�ʱ���������Ʒ�ơ������Һ�������֮�����˸���Ļ�������ǿ����������IP֮��ĸ������ᡣ

������Ȥ����

����������Դ����˾����

������˾������ȫ��ҵ���ĸ��ǣ�������Դͷ���õ��˷ḻ��IP��Դ�⣬�ټ���ǿ��Ӫ����������������������������������������Molly��Pucky���ִ�IP��

����������������IP���������ҵ�ķ���Ҳ�����ԣ�ͷ��IP���ڼ��С����磬����������Ȼ���շḻIP��Դ�����ǹ��������ͷ��IP��Ҫ�;���Molly��Pucky��The Monsters��Dimoo��

��������ͷ��IP��������Ҫ�о��������ص�Ͷ�ʻ��ᣬ����Ҫ�����������������⣺

����a. ��ͬIP����ģʽ�£�ͷ��IP���߷��ն��?

�����������������������ͷ��IP���ߵ���������?���߳��߶������?

����b. ��ʹIP�����ߣ�ͷ��IP���������ж?

�����ڸ������ϣ������Ժ�������IP�ı��ֿռ����������������գ�����Molly��IP����֧�Ź�˾��Ծ����ϣ���ж��

����2

����ͷ��IP�������IP�����?

������˾����ͷ����Ȩ���������γ��˾��“���ձ�¶“��“������͵�����������”��IP��Ϊ������ҵ��ϡȱ�����ʲ�����Ȼ��������Ҫ��ǽ�ǡ�

����������������˾IP��Դ���Լ���˾��IP����֮��Ĺ�ϵ������ε�?

����(1)IP��Դ��ͷ��IPȷ����ǿ

����Ŀǰ��˾��ҪIP��Դ����������IP���ڲ��Լ������ģ�Ҳ���ⲿ�����;���ⲿIPҲ�����˶�����Ƕ�����Ȩ��IP��

������������IP���

����������Դ����˾���棬�����о�Ժ

���������������в�Ȩ��IP����Ȼû�г��ߵ����ɣ������ǹ�˾���ͷ��Molly�ѱ���˾���£�תΪ���У�ֻҪ��������Molly������������;

���������ڶ���IP�������Ȩ�ڹ�����Լ�����⡣��ȨЭ��ij�ʼ����һ��Ϊ���꣬���ӳ�����������ʱ�䣬��Ȩ��Ӫ����ȷ���ڶ������ա�

�������͵��¶��ԣ���˾�ڶ�����IP PuckyΪ��˾��ö�����Ȩ��IP��2018���Ƴ��������������ҵ���Ȩ�ڣ�Pucky�ڽ���������ʱ���ڲ����õ���“�ּ�”���⡣

������ʵ����Pucky֮�⣬�����������սϸߵĶ���IP�ֱ���2018���2019�꿪ʼ������Ԥ����2022���2023���Լ�Żᵽ�ڣ���˾�������ڽ�����������ЩIP�������ȶ����롣

�������ڵ�����Լ�ϣ�����MollyΪ�ο�����ԭ����Puckyһ����Ϊ������ȨIP���ں�ͬ����֮��δ���ߣ����DZ���˾ֱ����ϣ���Ϊ�˹�˾�����в�ȨIP��

������������������Ϊ�������ص���������������֮��Molly��Pucky�����߷��գ���˾��IP�˵�ȷ���Խ�ǿ��

����(2)����������ͳɱ���������տɿ�

����ͷ��IP�ϣ������IP�����߷ֵ�������ô����������Եģ���Ȱ���Ϊ��Ҫ�����������˾������ù������Ͷ���˴�����Ȩϡ�ͷ��ա�

���������ȿ�����˾�ⲿ��ȡIP��Ҫ�����ʲô�ɱ�?

���������й��飬��˾���ⲿ��ȡ��IP���������������IP��������ȨIP������������֧��IPʹ�û��߹�����ã��Լ��������۶�ķֳɡ����Ǵӹ�˾2017��ת��IP��Ӫ��ʼ������IPͶ�����£�

������Դ���й��飬���ǵ���

����������ʾ����Ϊһ��“����”����˾����˾ʵ�ʸ�“����”֧���ijɱ��������ЩIP���������棬����˵�͵��������ࣺ

���������ڼ�ƽ���Ķ�����ʲ���8%��Ҳ����˵��������100Ԫ�������У�����8%��֧�����˰�Ȩ���ߡ����ǵ����˽���Ҳ�ǹ�˾ë�����ߵĺ���ԭ��

�������磬���Ǹ��ݹ�˾�й����жϣ���˾����Molly��Dimoo�ijɱ�����600���һ�Ҫ̯��10�ꡣ��MollyתΪ����IP��һ��ʹ����˽ӽ�5���ڵ�����!

����������Ϊ�ⱳ��ӳ��һ����ҵ��������ǣ�IP����Ȧ�������������������ţ�����һ��IP��Ӫ��Ը��֧��һ������۰�����Щ����ʵ�ִ������֡���Ʒ��Ȧ����Щ�˲�û��̫������Ȩȥ̧���Լ��ļ��롣

�������������η����ϣ�Ŀǰ��˾���Ȩ�ϴ������——Molly֮��������Ҳ��Ψһһ���й�Ȩ�IJ�������ߣ���������345��Ԫ����ҹ�������������2%�Ĺɷݡ�

�����������Molly������Ӫ�չ��ף��Լ�IP���߱�������������������еĵ������ص㣬 ������Ϊ������2%�Ĺ�Ȩ�����ʱ��г�Ͷ���˵�ϡ�Ͳ�����࣬�����ù�Ȩ�������棬����δ���ֵ�����Ŀ��ܣ�Ҳ��ʧΪһ�ֺõķ�����

�������ų������ߵķ���֮�������ٿ���ͷ��IP�����������ж?

����3

����ͷ��IP�������ж?

��������֪�����������ض�ͷ��IP�����ϸߣ���Ȼ��˾��Ŭ������IP��Ʒ������2019��Molly��Pucky�����۶��Ӫ�չ��ߴ�46%����IP������ռ�ȳ���55%��

������������£��о�ͷ��IP���������ڶ���ȷ���������صĶ�������ȷ����������Ҫ��

����������Դ����˾���棬�����о�Ժ

������Disney����Ӱ����Ʒ������ں�֧�ŵ�IP��ͬ��Molly�������հף�û�������Ĺ����ߺ������֧�ŵĽ�ɫ�����������ж?

�����ڹ���ȱ��ͬ��Աȵ�����£����Dz��������Գ����г��Ҷ�λ����Molly��IP Sonny Angel�����жԱȡ�

������Ϊ��˾ת�͵����֮Դ��Molly���ձ�Dreams��˾��Ʋ���2005����������Sonny Angel����������֮����

����a. Sonny AngelҲ������һ�����������������κι��»������趨��

����b. Sonny Angel�Ƴ�֮ʱ�;�ȷ�ؽ�Ŀ����Ⱥ��ΪŮ���죬������Ҫ������16��28�꣬�о����������Կɰ�����ϵ��żû�еֿ�����

����c. ���ٵ�����סIP��������Sonny Angel��Ʒ�Ƴ��ٶ�Ѹ�٣���2019����Ƴ�8��ϵ�С�

��2ҳ [1] [2] ��һҳ

��������: ��������