��������ɽ�칫��½�ƴ��壬����ֵѸ��ͻ��1000��Ԫ����“��ԩ��”����������������˿ƴ�����ǰ��

����6��1�գ��ƴ��巢��ί���¿����˶Ը�������Ŀƴ���������ˣ����ƻ���6��29���ٿ�����ί���飬�ⳡ���齫���վ�����������ܷ���Ը���С�

��������������º��IJ�ƷΪ“���PDF”�Ķ����Լ�PDF��ز�Ʒ�����ܽ�����ҵ�����ٽϿ죬�����Ʒ��ʼ��ʮ�ֵ�һ��һ������ҵ���ܴ죬��Ϊ��˾��չ������С��ƿ����

�����й�����ʾ��������������������������г���ŷ����ͷ��˾������������Ժ�������ռ��������س���ά����9�����ϣ�����������ͻ����ա���Ϊ������Ҫ���Ժ��⣬��Ϊ��ƹ�����������——��ҹ����ͻ������ܸ��������Ƶ��߷�Ҫ������������ݵ���ʵ�Դ��ɣ�����Ҳ���Ͻ��������ѯ����

��������ھ���������ȣ����������С������������������������Ҳ��֮ͬ�в������ԡ�2016����2019�꣬�������Ӫҵ����ֱ�Ϊ1.77��Ԫ��2.21��Ԫ��2.81��Ԫ��3.69��Ԫ�����ݼ��㣬��2019��Ӫҵ�����2016������Ϊ108.88%��ͬһʱ����ڣ����˿Ƽ�Ӫҵ������3.68��Ԫ������7.03��Ԫ������Ϊ91.0%��

������Ϊһ�Ҹ��¼�����ҵ������������з�����ʵ��Ҳ�д���ߡ�2016��������������������۷��������������з����ã������۷���ռ�����������������������ߡ����ͬʱ�����PDF�Ķ���������α�����ý���س�©�������ڽ���4��23�գ��㽭ʡ��������Ϣ��ȫ��Ϣͨ�����Ĺ�����ͨ���ƣ�����������µ�Foxit Reader��Phantom PDF��PDF���ڸ�Σ��Զ�̴���ִ��©����

����Ӫ��9���������� �����г��������

������������ijɳ����̿�ν��“ǽ�ڿ���ǽ����”�ĵ��͡�

����2001�꣬�пƴ������“���”����ǰ����������纣�������ڸ��������г����˸�����ޣ������������ǰ����

������ʱ19��������������PDF��Ʒ��������SDK���ڵĿ���ƽ̨�빤���Լ�������ҵ�ڲ����������ƶ˵� PDF ��ض�����Ʒ�Ƚ�Ϊ��ȫ�IJ�Ʒ��ϵ��

����2017����2019�꣬���������Ӫҵ����Ϊ2.21��Ԫ��2.8��Ԫ��3.69��Ԫ��2017����2019�꣬���������ĸ������ֱ�Ϊ2567.65��Ԫ��3848.78��Ԫ��7413.57��Ԫ��

�����й����б�ʾ����˾��Ҫ��Ʒ��ʵ�ִ���Ѳ�Ʒ�����ƻ���Ʒ���ٵ�������Ʒ��ת�͡�

����Ȼ������������ڹ��ڴ�ҵ���г�����Ҫ�������⡣�й���������ʾ����������ռ�ȷֱ�Ϊ96.76%��92.81%��91.6%�����������Ա�����ŷ���������۽��ռ�����������80%���ϡ�

��������������й�˵�����б�ʾ�������г����������ڹ�˾Ӫҵ���빹�ɸߵ���Ҫԭ���Dz�ͬ����������Ʒ����ϰ�ߵIJ��죬��˾�˽⺣�������û����Ļ���ʹ��ϰ����Ӫ�����ȣ���ӵ�зḻ�ĺ���Ӫ�����顣

�������˽⣬2017���ڴ�ҵ��������ǰ������ڹ��ڵ���Ҫ��������——���˿Ƽ��ĺ�������ռ���������һ�Ƚӽ�99%���������������˿Ƽ���ע����ת�Ƶ����ڣ���������“��ʦ�й�”��ս�ԡ�����������ƿƼ��Ĺ����г�����ռ������ߣ��Ѿ���2017��1%�������ӵ�2019��ĩ��9.61%��

��������������ʾ����ƿƼ���ظ����˻�Ӧ֮����ȷ��“��ʦ�й�”ս�Ե�ԭ��ʱ����ʾ��Ҫ����10����Ԫ����Ӫ�գ��������������г������⣬�й���IT��ҵ�Ѿ��߱�����ȫ�����ʵ�����б�Ҫץס��һ����ʵ����ҵ�Ŀ�������������й���Ϊȫ����Ҫ���г�����ʦ�й���ʵ��ȫ����Ҫһ����

������֮��ϣ��������������Ҳ��ʼ���ӹ����г������Ѿ�ӵ�����������й��������̹��ʼ��š��ƴ�Ѷ���ȹ��ڿͻ������������Ͽ�����������Թ��ڿ��صĽ�չ����˳����2017��-2019�꣬�����й���½�����������5.22%������8.4%��������3���ٷֵ㡣��ģ��Ҳ����3093.86��Ԫ����Ϊ���˿Ƽ�һ�롣

����������ʿ��Ϊ����������й��г����ز����븣�����“��Ƕֲ��”������ģʽ�йء��������ͨ����ȸ衢����������ѷ�ȹ�˾�����ƹ㹫˾��PDF��Ʒ����2018�꿪ʼ����������������������ȫ��Χ�Ĵ�������ƽ̨�Ϲ�ͬ�ƹ㹫˾Phantom PDF��Ʒ���������ڹ��ڣ��û�������ʹ�ø����������Ѳ�Ʒ��“��Ƕֲ��”ģʽһʱ������ͨ��

����ֵ��һ����ǣ�������������������⣬ҲΪ��˾����ǰ�IJƱ���ƹ������������⣬����ƻ���û�취�߷�ǰ���£���˾������ʵ�Դ������ʡ�

�����Ͻ���Ҳ��������ѯ�������������ͻ��߷ñ����ͻغ��ʽϵ͵����⣬Ҫ����ر�������Ҫ����Թ�˾������ʵ�����Ժ˲顣�Դˣ��걨�����������ʾ����ͨ��“�����ѡ���ֵ������������ 100 ��Ԫ�Ŀͻ����ͺ�֤”������ֶ���֤�˸�������������ʵ�ԡ�

�����з�Ͷ��ռ��������� �����������ʵ�����Σ�

����2017-2019�꣬�������������2.21 ��Ԫ���ӵ�3.69��Ԫ����2016������Ϊ67%��ͬһʱ����ڣ���˾��ĸ��������2567.65��������7413.57��Ԫ������Ϊ188.7%��������������������

�����й�����ʾ�������������������Զ�����������빫˾“��Լ”�з�Ͷ���йء�

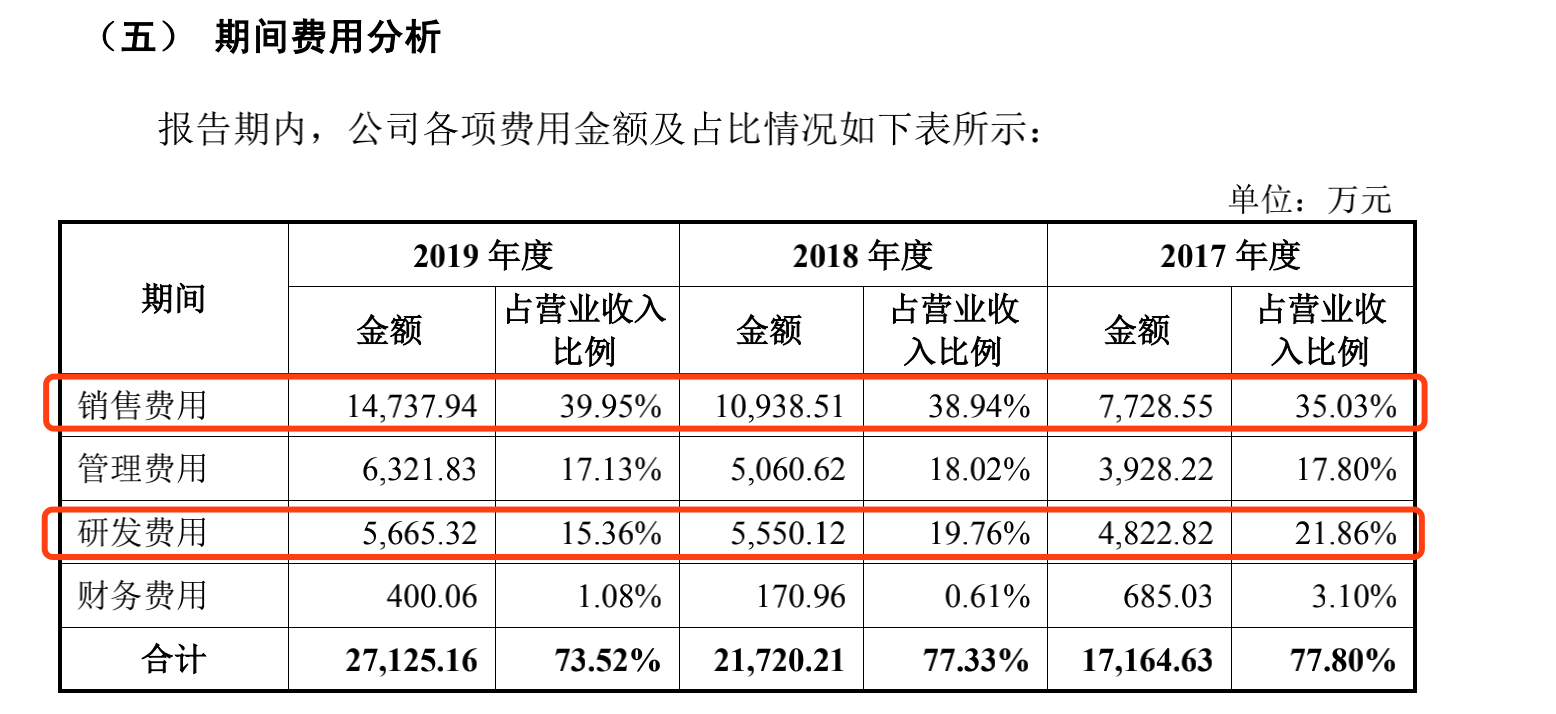

�����й�˵����������ʾ��2017��-2019�꣬��������з����÷ֱ�Ϊ4822.82��Ԫ��5550.12��Ԫ��5665.32��Ԫ������û����������ռ����Ӫҵ��������ֱ�Ϊ21.86%��19.76%��15.36%�����Կ�������������з�Ͷ��ռ���ڲ��Ͻ��͡�

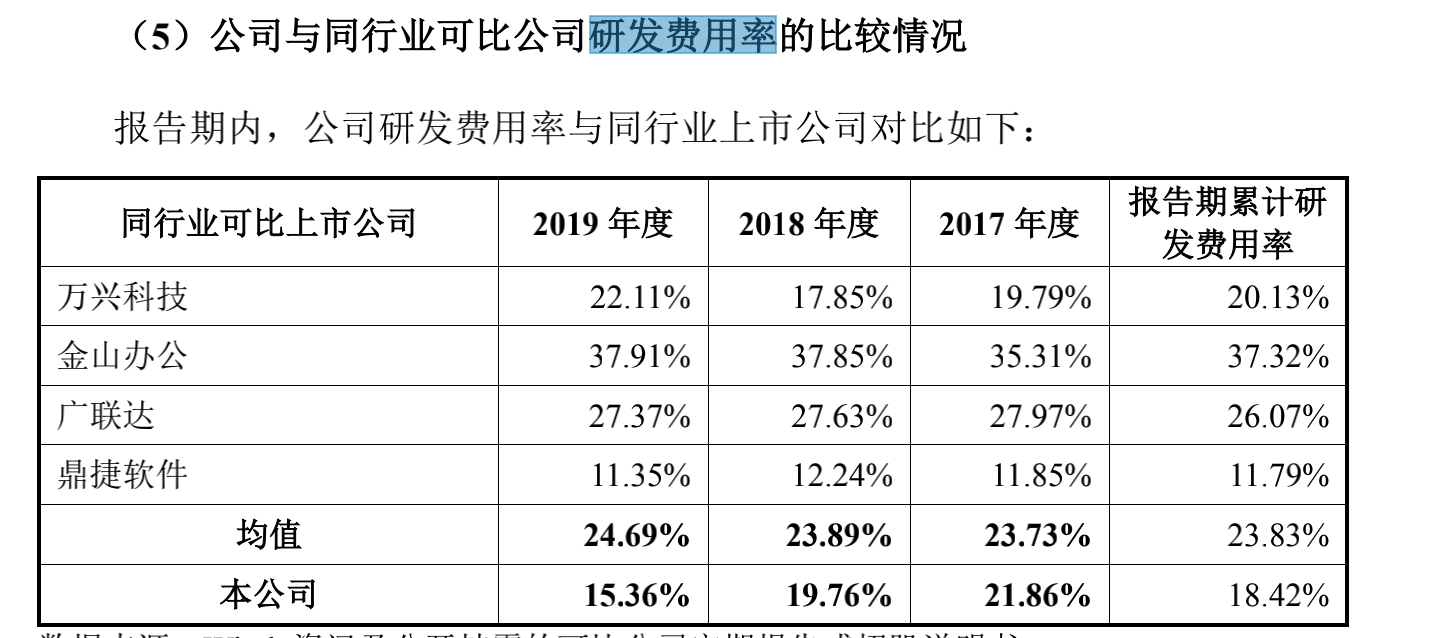

������������˾��ȣ�����������з�������Ҳ��Ϊƫ�͡��侺���������˿Ƽ��ͽ�ɽ�칫2019���з������ʷֱ�Ϊ22.11%��37.91%��ͬ��ҵ���й�˾��ֵΪ24.69%�����Ե���ͬ��ҵ�������й�˾��

����ֵ��һ����ǣ����з��������ߵ�ͬʱ��������������۷�������������������ȥ���꣬����������۷����ʷֱ�Ϊ35.03%��38.94%��39.95%��

����ͨ����Ϊ�����з�֧�������������������������һ���̶���ά����Ӫ�����“�ÿ�”���������ݡ�����Ϊһ�Ҳ�Ʒ�ߵ�һ�ĸ߿Ƽ���ҵ���������ҵ���������ά�ֳ�Ϊ���⡣

����ֵ��һ����ǣ���ǰ�������й����걨���У�����������ᵽ��˾�����������IT��־�������ڹ���Ҳ�����“�������� PDF ��ѡƷ��”��“2018 �й� PDF �����ļ������ҵ��”�Ƚ��

��2ҳ [1] [2] ��һҳ

��������: �������