�������Ĺ۵�

����1.2019�յ��������ʱ�����������г���������սǰ����ʧ�٣�

����2.�ڸ߿�桢�������£��۸��Ϊ�˶��յ��г��ݶ����Ҫ������

����3.�ܷ���ǿ�������������Ϊ�ؼ������������ĸ�������������

����4.�ڸ�����Ԫ��ҵ���У��߶�װ����������ֵ���ڴ���

�������ж�Ԫ����������������ҵ���Եĸ��������¹������ڼ������IJ����ؿ�����ҽ���豸��˾�������߿��ֺͿ�ɱ���¹ڲ����Ŀ�����������

�����Զ�Ԫҵ��̽�������ԣ��붭���龫�����桢��ս�ö��ķ����ϵ����������ԭ���ǣ�����ҵ����Ҫ�������⣬�ڰ��ر��ǿյ������������ռ���ﻥ���г���Ʊ��

����2019�������ɻ�ģ�����ʱ����ⲿ�������룬������������Ŷӱ��������Ȩ��ͬʱӭ����ת�䡣

�����������г���������ս��ǰ����ʧ�١�

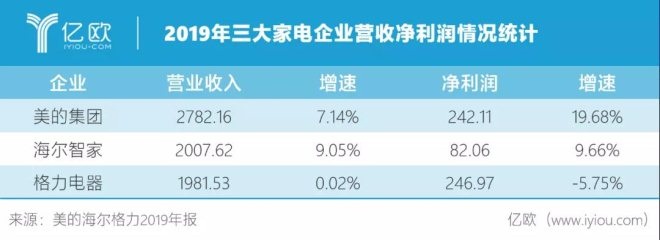

�����Կյ�ҵ��Ϊê�㣬�ԱȺ����Ǽҡ����ļ����Լ�����������Ӫ�պ;��������½������������������Խ��������¹�����Ӱ�죬2019�꣬����Ӫ����������1%����������ָ��������й����һƷ��ʧ�����ԡ�

�������������������Ӱ���ҵ֮�ף����յ���ҵ��������г����г��������������������һҵ������Ԫ��ҵ���չ�������Ӵ������������ϵ�������ֻ�ת�ͣ������������¸�����2019���������������ڡ�

�����յ������г����۸�սȥ���

������Ӫ�չ�����������������һ�ҿյ���ҵ��

����2019�꣬�յ����۹����˸�����70%Ӫ�գ�“�ÿյ���������”�������������������յ���Ʒ�������ͬʱ��Ҳ��ռ���û����ǡ�

����“���յ��г����������ڣ��յ���Ӫ��ռ�ȸ��Ǽ����£����г��������ʱ�����Կյ������ȹ��ߣ���ͳ�Ϊ��չ���ơ�”�ҵ���ҵ����۲���ʿ��������ʾ��

������ǰ���յ��г��ѷ��������仯�����ز��г������Ͽأ��г��Կյ�����������յ��г��������ʱ����

������2017���������й��յ�������������3������������ǻ���9000��̨���ҡ��ڷ�����ҵ�������£��յ���ҵ�����ռ���Ȼ���ࡣ

�����ҵ���ҵ����ʦ���ٽ�������ŷ��2017���յ���ҵ��������״̬����ҵή���Ը�����ɼ���Ӱ�졣

���������г������������⣬�����г�ֻ�������⡣

���������г��¿յ���ҵ�����Ӿ磬������ҵ�о�Ժ������ʾ��2019������յ���ռ��30.9%��ͬ���½�1.7%������Ϊ28.2%��ͬ������4.1%�����IJ��ϱƽ����������߲����С�������г���λ�ܵ���ս��

�������Ż����������������������ģ��������̵İ¿�˹Ҳ�ڲ�ʳ�����г��ݶ���ԭ���г���֡�

�������ٽ�������2017��ǰ�յ��г����У�������������δ�����Ż�������������������ϵ�йأ�������ģʽһ���̶��ϻ���������ѹ�����������У������̿��������������������ѹ�����������ڻ�����

������������Ϊ������2018��ҵ����ù��ߣ���������������ѹ������棬2019��δ����Ч������

�����ڸ߿�桢�������£��۸��Ϊ�˶��յ��г��ݶ����Ҫ������

�����������“�Ӳ���۸�ս”�ĸ������������ϵش����˼۸�ս��2019��“˫ʮһ”����������“����30��”����Ƶ�յ����1599Ԫ����Ƶ�յ����1399Ԫ��������ȡ����������ۣ����º���������չ“���ڴ�����”������������ø����ļ����ֽ������������48.4��Ԫ��

��2ҳ [1] [2] ��һҳ

��������: ����