|

������Ӫ�նԱ��Ͽ�����������Ľ����Ƶ꼯�Ų������ϴ�磬��Ӫ��ʼ����ڶ�λ�Ļ�ס���ű���40��Ԫ���ҵIJ�࣬ңң���ȡ�

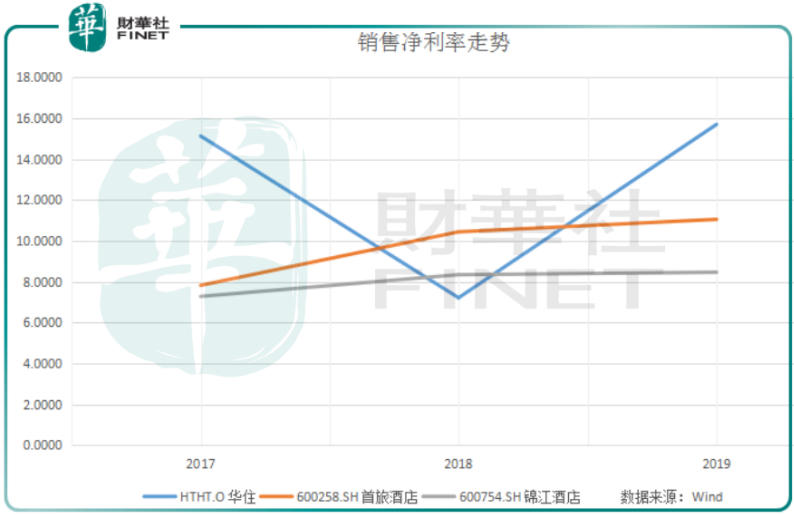

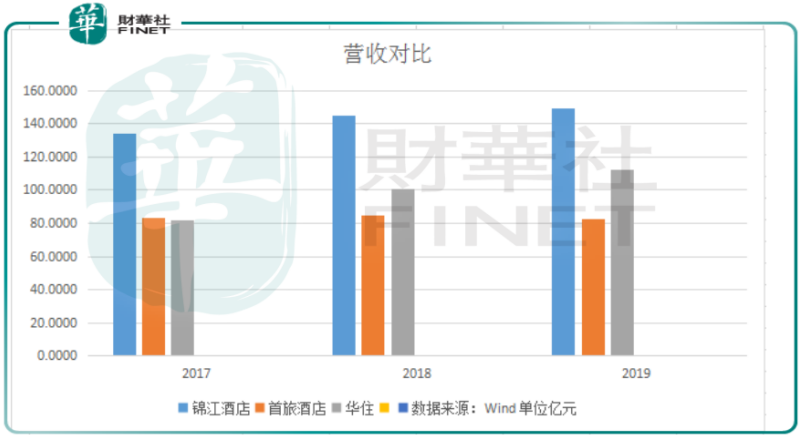

������ס������Ӫ������θߣ�2019����Ӫ���Ѿ��ﵽ112.12��Ԫ�������þƵ���ʼ����83��Ԫ�����ǻ���

����˽�л��ظ۹ɶԻ�סδ��Ӱ��

������Ȼ�Ի�סΪ�����������Ƶ꼯��ȡ�ýϺõ�ҵ������7�������������ѡ��������˽�л����У��ö������ɵĻ�ס�ε�Ӱֻ��

�����������ҾƵ�Ϊ�����У���ʵ�ʹ������ҵѡ�����е�ԭ���ͬС�죬��Ҳ�ǹɼ۲���ֵ���ߣ����й�˾��Ϊû�кܺõķ�Ӧ��˾��ֵ��

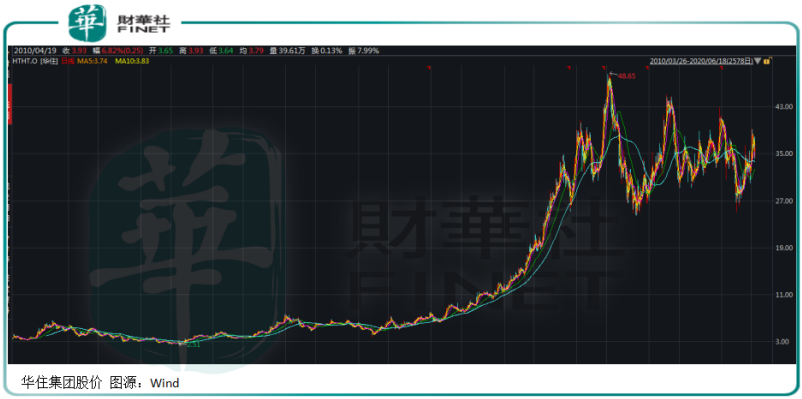

���������Ϊ������˾����2006�����������е�ʱ�����ǿ�������Ϲ�30������е������̼�22��Ԫ�ȷ��м�13.8��Ԫ��۽�60%��

�����˺���ҿ�ʼ���й�����Ȧ�ط�Ƶ꣬������ʱ��82�ң�������2015������ʱ��2922�ҾƵꡣ

�����ź�������ҹ�ģ���Ų�δ���������г�Ͷ�����飬��˾�ɼ���2008��ʱһ�Ƚ���7.3 ��Ԫ����ʹ��¶˽�л�Э�飬��ɼ���Ȼͣ����20-30��Ԫ��

����ʮ���Ƿ�Ҳ�������е�һ�����ۡ�

������ס���Ż�Ҳ��ֵ�ⷽ�濼�����ӹ�˾���������ɼ����ƿ���һֱ��11��Ԫ�����ǻ�������ƽƽ��

����ֱ��7�����������������У���˾�ɼ���2016��ſ�ʼ����ɫ��2017��ɼ���������������2018��ӭ��ʷ����߹ɼ�48.65��Ԫ��

�������ӽ��������ƿ����ɼ۲�û�м���һ·�߸��ͽ������������ϴ�ά����35��Ԫ���ҡ�

����2020�����ջ������Ŷ��иŹɽ��оѻ���������ܻ������иŹɵļ��̬��Ҳ�����ı䣬���ӡ������˾�������������ϣ��иŹ��ƺ������ɼ��ߡ�

�����������ؽ�֯�£���ٳɻ�ס����˽�л����У�Ѱ��۹����С���ȻҲ����ȫ��չ����ҵ���������ڹ��ڣ��ص������й��������г����л��ù�˾��ø��ߵĹ�ֵ��

����������֪��2020������ԾƵ�ҵ��ɾ�������ԭ�����ƴ�õ���ҵǰ����תֱ�¡���ס����Ԥ�ƣ�2020��һ���Ⱦ������½�15%��20%��

���������Deutsche Hospitality������־�Ƶ꼯�ţ�����Ӱ�죬Ԥ��2020��һ���Ⱦ������½�45%��50%��’

������������ɵ���ҵ������ǰ���£���ס���ӿ�ؼҲ���������Դ���ƻ��磩 ��2ҳ ��һҳ [1] [2] ��������: ��ס |