|

打铁还需自身硬

对于王府井而言,尽管获得了免税品经营资质,但从其过往业绩来看,能否很好的落地,仍然存在较大变数。

公开资料显示,王府井在全国范围共运营54家大型综合零售门店,覆盖百货、购物中心、奥特莱斯和超市四大主力业态。以2019年来看,百货零售业务占比近八成。

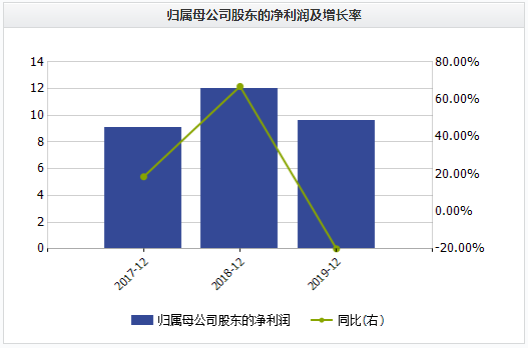

年报显示,2017年―2019年,王府井实现营业收入260.91亿元、267.11亿元和267.89亿元,同比增长11.09%、2.38%和0.29%;实现归母净利润7.20亿元、12.01亿元和9.61亿元,同比增长33.09%、66.95%和-19.98%;同期,该公司经营活动现金流净额分别为20.58亿元、15.22亿元和13.44亿元。

王府井近三年营收及增长率情况(亿元、%)

数据来源:Wind

王府井近三年归母净利润及增长率情况(亿元、%)

数据来源:Wind

从以上数据可以看出,王府井近三年营收增速和经营活动净现金流持续下滑,而归母净利润增速则忽高忽低,并不稳定。

2020年第一季度,在新冠肺炎疫情影响下,王府井实现营业收入15.20亿元,同比下滑78.79%;实现归母净利润-2.02亿元,同比下滑150.16%。

而《投资时报》研究员梳理发现,近十年来,王府井整体经营业绩都表现不温不火。

从免税业务来看,虽然市场空间大、毛利率高,但王府井目前还未公布具体运营形式。有市场人士认为,“如果将免税商品和正价商品置于同一商场,会显得正价商品昂贵,导致大家都不愿意购买正价商品。而机场免税店,由于消费者被局限在机场内,便不存在价格对比问题。”

来源:投资时报 共2页 上一页 [1] [2] 搜索更多: 王府井 |