|

来伊份发布2019年年度报告,报告期内,公司实现营业总收入40.02亿元,同比增长2.86%;实现归属于上市公司股东的净利润0.10亿元,同比增长2.59%。同时,公司拟向全体股东每10股派发现金红利1.00元(含税)。

营收增长乏力 盈利靠非经常性损益

据鹰眼预警显示,报告期内,来伊份公司营业收入增长乏力,扣非归母净利润为负,与归母净利润相差较大。

来源:2019年年度鹰眼预警

数据显示,公司本期实现营业收入40.02亿元,同比增长2.86%;归母净利润为0.10亿元,同比增长2.59%;扣非归母净利润为-0.33亿元,同比增长29.16%。非经常性损益为0.43亿元,其中政府补贴为0.22亿元,公允价值变动损益,以及处置资产和投资收益为0.20亿元。

鹰眼预警也显示到,报告期内,公司本期投资净收益与公允价值变动净收益之和占净利润的192.49%。

来源:2019年年度鹰眼预警

报告期内公司的主营业务情况中,批发零售收入为39.46亿元,较上年同期增长 2.97%,公司营业收入增速放缓,营业成本为22.27亿元,较上年同期增长3.10%,公司各类主要产品销售价格比较稳定,产品毛利率保持稳定。

从渠道方面来看,线下直营门店实现营业收入30.56亿元,占比为去年同期的98.86%,加盟实现营业收入1.90亿元,占比为去年同期的109.37%,特渠实现营业收入1.85亿元,占比为去年同期的117.82%,线上电商实现营业收入5.16亿元,占比为去年同期的125.45%。

三费占毛利润98%

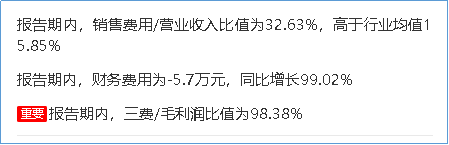

报告期内,公司的三费之和占比较大。其中销售费用为13.06亿元,同比增长2.06%;管理费用为4.20亿元,同比下降2.40%;财务费用为-5.71万元,同比增长99.02%。

而从营业收入成本端来看,公司实现营业收入40.02亿元,营业成本为22.47亿元,毛利润为17.55亿元,三费之和为17.27亿元,三费/毛利润比值达98%。

来源:2019年年度鹰眼预警

需要注意,公司披露,门店租金提高、人力成本上升所带来的经营风险,期间费用有再度增长的趋势。

公司线下实体门店,直营占比较高,且绝大部分为租赁经营。近年来,各大城市房屋租赁价格呈持续上涨趋势,公司仍将面临营业场所租金提高、销售费用增加的风险,从而对公司的经营业绩产生不利影响。同时,随着城市居民最低工资标准不断提高,社会保障体系不断完善,我国企业的人力成本快速上升。如果未来我国企业的用工成本继续上升,可能对公司的业绩造成一定的影响。

值得一提的是,来伊份公司的财务报告流程很大依赖于信息技术系统设计和运行的有效性。与财务报告流程相关的信息系统主要包括:门店销售及存货管理系统、仓储管理系统,会员积分管理系统、伊点卡管理系统。

由于来伊份的财务核算报告主要依赖于上述信息系统,自动化控制的信息系统涉及大量的门店零售业务及相关管理,信息技术系统对公司的财务报告产生重大影响,因此,我们将与财务报告相关的信息技术系统和控制识别为关键审计事项。(来源:新浪财经 上市公司研究院财报鹰眼 子兀)

搜索更多: 来伊份 |