�������գ�����Զ��ҩ�ɷ�����˾��600771.SH�����¼�ƣ�����Զ���������棬���ڻظ����������һ�����������Ƶ�ԭ�����Ϻ�֤ȯ���������룬�����ڻظ���ǰ�յ����Ͻ�����ѯ��������������6��17��ǰ�ύ�ظ���������¶��

������Ϊ�л���ͳ�Ļ���һ����������ҩ���ҹ�����ʮ����Ҫ�ĵ�λ��2020����¹���������ҩ���ȶ��ٴ����£���Ȼ����Ϊҽҩ��ҵ�������ã����ƺ�������������Զ������Զ�Ĺɼ��������ڼ���Ȼ�����µ���

������ÿ�ղƱ���ע���2019��Ӫ�վ���˫˫�»�����Ӫ�Ե��ֽ����Ѿ�����10��Ϊ�����عɹɶ���Ѻ�ߴ�97.5%��Ӧ���˿���ߵȲ���ȶ�“��”����֮�£���Ϊ�������ֺŵĹ���Զ�ƺ�Ҳ��������֮�С�

����Ӫ�վ���˫�»���ͬ��ȴ�����ȶ�ҵ��

��������Զ������1541�꣬��������479����ʷ������ǰ��Ϊɽ��“��ʢ��”ҩ�̣����й��ִ���ʷ���ƾõ���ҩ��ҵ��ҩ��Ʒ�ƣ����뱱����ͬ������1669�꣩�����ݵĺ������ã�1874�꣩�����ݵij���ã�1600�꣩����Ϊ“����Ĵ�ҩ��”��

����2016��-2018�꣬����Զӭ���˿��ٷ�չ��3�ꡣ������2018�꣬���й�˾ʵ��Ӫҵ����16.19��Ԫ��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����3.74��Ԫ��˫˫�ﵽ������������“��ʢ��”��

����Ȼ���þ��������߹���ȥ��2019��ȴ���˸�ҵ���������2019�꣬����Զ�ֱ�ʵ��Ӫҵ���������ĸ��˾�ɶ��ľ�����12.17��Ԫ��1.3��Ԫ����Ӧ�����½�24.81%��65.23%��

��������Ӫ�վ���˫�»�������Զ���걨�н���Ϊ��“���ں�۾������С����ѽ���������ҽ���طѡ�����ҩ��ܵ���ҵ����Ӱ�쵼�¹�˾��Ʒ����δ��Ԥ�ڵ��������¡�”

�������ǡ�ÿ�ղƱ������֣���ͬ������һ���Ĺ�����ҵ���ߺͱ�����Ƭ�лɡ����ϰ�ҩ��ͬ��ȴ�ܱ�������ȶ��ľ�Ӫҵ����

����������¶��2019�걨��ʾ�����ϰ�ҩ2019��ʵ��Ӫҵ����296.65��Ԫ��ͬ������9.8%��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����41.84��Ԫ��ͬ������19.75%��Ƭ���2019��ʵ��Ӫҵ����57.22��Ԫ��ͬ������20.06%��ʵ�ֹ�����ĸ��˾�ɶ��ľ�����13.74��Ԫ��ͬ������20.25%��

����ҵ����������ѯ���ӹ�˾�ദ�ڿ�����

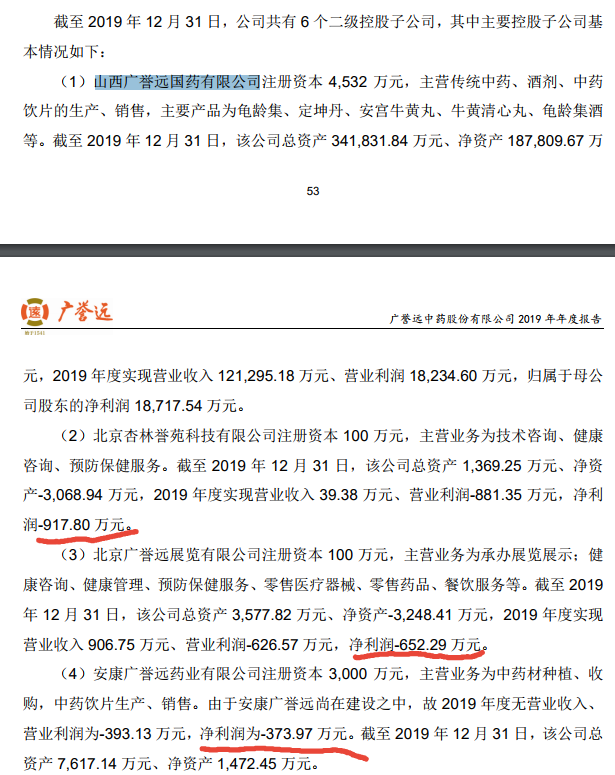

��������Զ�ܹ��������꽻������ҵ�����ٲ��˶����ع��ӹ�˾ɽ������Զ��ҩ����˾�����¼�ƣ�ɽ������Զ����֧�š�

�����Ʊ�������ʾ��2016��2018�꣬ɽ������Զ�ֱ�ʵ��Ӫҵ����9.37��Ԫ��11.63��Ԫ��16.16��Ԫ��������1.69��Ԫ��2.55��Ԫ��4.16��Ԫ��

������Ȼ�����Ϊ�˹���Զ��֧������ʵ��������Ϊ��ʢ���ų�ŵɽ������Զ2016��-2018��Ŀ۷Ǿ�����ֱ���1.33��Ԫ��2.35��Ԫ��4.33��Ԫ����������ʷֱ�Ϊ 111.02%��92.20%��95.84%���ۼ������ 97.30%��

������ŵ������2019�꣬ɽ������Զʵ��Ӫҵ����12.13��Ԫ��ͬ���½�24.94%��ʵ�־�����1.87��Ԫ��ͬ���»�58.42%������Զ�������ĸ������Ӧ���½������ɡ�

�����Դ�6��2�գ��Ͻ��������Զ�·���ѯ����Ҫ����˵��ɽ������Զ��ŵ�ں�ҵ������»��ľ���ԭ�����ԣ��Ƿ���ڲ��ü������ۻ���ǰȷ������ȴ�ʩ���ҵ����ŵ�������������˾��������Ρ�

������������2019��ҵ���������ԭ������ɽ������Զ��“����”��Ҳ������������Ҫ�ع��ӹ�˾�����ۡ�

������ÿ�ղƱ�����ע�������ɽ������Զû�п����⣬����Զ�ع��ӹ�˾����������Է�Ƽ�����˾����������Զչ������˾һֱ���ڿ����У���һ�ҿع��ӹ�˾��������Զҩҵ����˾������2016��ʵ����ӯ���⣬�������Ҳ�ǿ���

��2ҳ [1] [2] ��һҳ

��������: ����Զ