�����͵��˽����꣬�ε����ڴ������¹��¡�

������ȥ�����£��ε�һ����̬����ս�ԡ�ҵ�����¡��������������ϡ�

�������Dz�����ʱ����˳����Щ�������¼�����������

����3�£�ȷ��“0188”������Ŀ�꣬����“�ε�����”ҵ��4�£��������˲���ʼ��ļ˾����������۵�����ó���10����Ԫ���ʣ�5�£�ע��һ�ҹ��������繫˾�������Զ���ʻ��˾������ó�5����Ԫ���ʣ�6�£�ǩԼ����������һ��Ϊ�����ˣ�˳�糵�ڹ���������

��������ֵ��ע����ǣ��ε��ܲ������ڹ�ȥ�������Ⱥ������������ý�ɷã����ζ��ᵽ���εεĺ���ҵ���Ѿ�ӯ����5�³����εθ����ܲ��쾰ʿ������ý�ɷã�ǿ���ε��ڹ����г��ָ�������

����������Ӧ���ǣ�ȫ�����������������εεĶ���Uber��Lyft�������Ա��

������һϵ�������ۻ����ҡ�����“�㼡��”�Ķ�������һЩҵ����ʿ���Ϊ�ελ�����ΪIPO����������IPO���ελ�Ӧȼ�ƾ��ƣ�Ŀǰû�мƻ���

����������Σ��ε��ƺ�������ȫ��������ٴλص����������Ĺ����Ϊ�ˣ����������¹��¡���Ȼ�����±�����Լ���Ľ���Ҳ�ѽ�����ȡ�

�������ӯ��ƽ��

����2018��9�£��ε�CEO��ά����������һ�����ݣ���������6�꣬2018���ϰ���ε����徻����40������ҡ�

������ʱ�εν�����������˳�糵ɱ���¼��������������ŵ��ϸ��ܣ�������̷�ʡ��

�����������ݣ�����ʱ�ܶ���εε��˸ı���������ԭ���εο�����ô��Ǯ������ìͷת���

����ʱ��һ��룬��ȥ�����ĵü�����ý���ᄈ����ʧ�ĵεΣ�ͻȻ�ߵ���������Ϣ�ǣ�“���ǵĺ���ҵ������Լ��ҵ���Ѿ�ӯ��“������+�쾰ʿ��һ�����ڵ����βɷã�����������紫��һ����Ϣ——�ε���Ǯ���������ıȶ�����Uber��Lyft���á�

����ӯ������Ҫ���������ǣ�Ϊʲô�������ʱ�����ӯ����

����������ε�����Ϊ��Լ��ҵ��͵ε����壬���ǻ����ܴӵει�����ģ�����ɵ������ھ��У��ҵ�һЩ������

����һ��������ǰ���ǣ���Լ��ҵ��≠�ε����塣

������Լ��Ҳ�к���ҵ�����Ӫҵ����Ŀǰ�пɿ���Դ�Ĺ����������ܹ��õ��������ǣ��ε�2017����Ӫҵ�����2�ڶ���Ԫ���������3-4����Ԫ��2018�����109��Ԫ����ҡ�

������Լ��֮�������ҵ���ǿ���ģ�������ӯ������������繲������������������Ͷ��ofo������2018����չ�С���������Լ��Ƴ���Ӫ����۵������εθ������һ����û�����������Ǯ���ε��ڹ��ڵ�����ҵ��dz����ֹ����2019�������ͣ�������Ա��ת�ڻ���ˡ��Զ���ʻ������Ҫ���ڳ���Ͷ���ʽ�������ڿ�����ӯ���Ŀ��ܡ�

����Ҳֻ�к��ĵ���Լ��ҵ������ӯ����ϣ����

�����ε���Լ����һ��������ѡ�����������쳵��ר����˳�糵�ȶ���ģʽ����ģʽ��ӯ��ģ��Ҳ������ͬ��

����˳�糵���ǵε���Ǯ��ҵ���ݱ�����ѯ�����ġ�2019����̫�������г��о����桷���ε�˳�糵����������ǰ����һ��ʵ�ֵ���ӯ��������˳�糵����ζ�ŵε�ʧȥ��һ����Ҫ���ֽ�ţҵ��

��������Ҳ��ӯ����ҵ����������˳�糵�Ϳ쳵������̫С�Եε����幱�����ޡ�3��9�յε�����“�ε�����”���ɵεδ����ŶӸ��𣬱�ҵ�ڽ��Ϊ���ǵε�Ϊ������˾�����롢��ֹ˾����ʧ�ľٴ롣

����������������ͣӯ����˳�糵���ڰ�ȫ�Ϲ���Ͷ���ʽ𡢿쳵�ʹ����������ڼ������ش����ε�ʵ��ӯ��������Ӧ���DZ������ˣ����ε���Լ��������֮��ͻȻ����ӯ���ˣ����Եú�“����”��

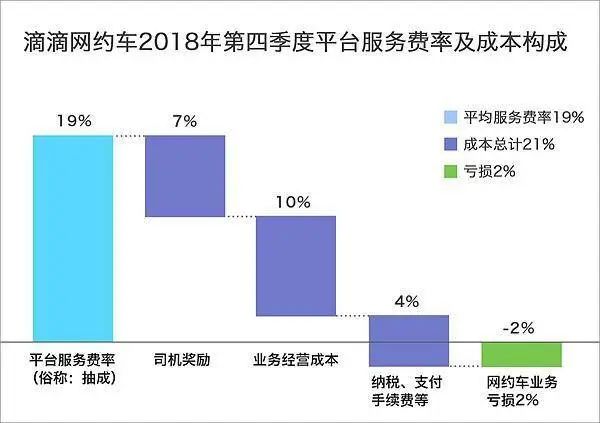

�����ε���Լ������������˾���˵ij�ɡ��ε���ȥ�깫������Լ���ijɱ��ṹ��2018���ļ��ȣ��εγ�ɷ���Ϊ19%��˾��������ҵ��Ӫ�ɱ���˰�ѵȼ��������ۺϷ�����21%��2%�IJ����ǵεεĿ���

�ε���Լ���ɱ��ṹ

����Ҫ������2%�Ŀ������ܼ�Ч�ķ�����������һ����߳�ɣ������������á�

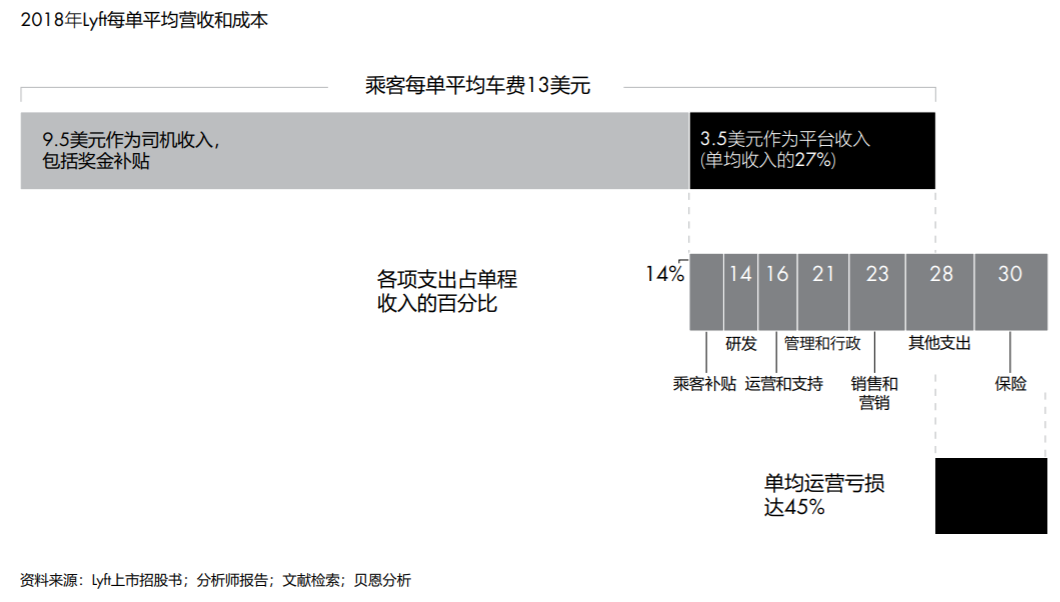

����Ŀǰ��û�еε���ʵ��ɱ��������ݣ���Lyft�����ṩ��һ������������Lyft�����й��飬Lyft�ij��Ϊ27%��������������ô�ߵij���£��䵥����Ӫ������Ȼ�ߴ�45%��

Lyftÿ���ɱ��ṹ

�������֮�£�19%�ij����ҵ�ڲ�����ߡ�����ʵ�ϣ����ٵε�˾����ӳ�����ɱ�����25-30%֮�䡣

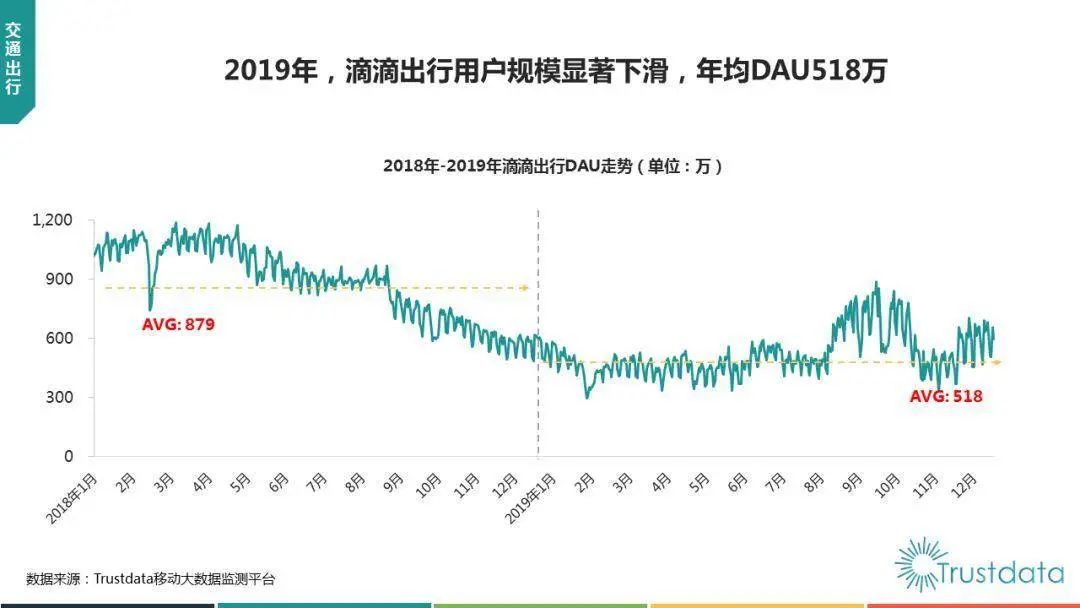

��������ȷ����һ���ǣ�˳�糵�¼�֮�εε����ٺ��û���Ծ�����»��ġ�

����Trustdata������ʾ��2018��ȫ�꣬�εε����DAU���ջ�Ծ�û�����879��2019�꽵��518����ˮ�����ijɡ���Լ��ҵ����ʿ��������������ȼ�ƾ�˵�������ڼ䣬��Լ����ҵ�ձ������ǣ���������������ǰ��15%���ҡ�

�ει�ȥ����DAU���

��������˼���ǣ����������ε���Լ��ӯ����ʱ��㣬��������ҵ��ָ����߳ɵ�ʱ��“�ε����й��ij˳����Ѿ��ﵽ���鱬��ǰˮƽ��60%-70%����2�µ͵��5����”����˵��

���������ṩ��һ��������ܣ�������Լ�����ԣ�����=����-�̶��ɱ�-�䶯�ɱ����䶯�ɱ���Ҫ���û���˾���������ει�ȥ���������ڣ���ģ�����������ӡ��䶯�ɱ�Ҳ�������ӣ���ȥ�ε�һֱ��Ѱ��һ��ӯ��ƽ��㣬����������ܸ������еı䶯�ɱ����Ӷ�ʵ����ӯ����

������������ṩ��һ���������õε��ڶ�������15%��70%�ָ��Ĺ����У��������Ǹ�ӯ��ƽ��㣬ʵ����“С����”״̬�µ�ӯ����

������������֮���������ӯ���ǿɳ������𣿵ελ��ܲ����ػظ������Ĺ����

����������Լ��������

������ȥ8�꣬�ε����˳���200�������յ��ϰ��ڣ�������һ���������е����ù��¡�

��������ͼ���й���Լ����ҵ������һ��һ�Ҷ����ܱߴ�ݲ��������硣�ϲ���ĺ�Uber�й��ε��ڹ��ڵ��г��ݶ�һ�ȳ���95%���ﵽ����¢�ϵĵز���

������������Ͷ����ѡ�����ŵεεĹ��£�������ҹ�˾���Դ�������������ڿ����ϰ��ں�����������������һ����Ȼ�ᱻ��ܵ���ҵ��

��������Щ����������һЩǰ���ϣ����磬���Ź�ģ���ʳɱ���Ͻ��ͣ���Լ������Ť��Ϊӯ��������Ϊ�г��߶ȼ��У��ε�����˿���ۡ���˾����߳�ɵĵ���������Դ����ȶ����Ļر���

���������ڣ����������һЩ�仯��

���������ǣ������ҵû�д������������ѳɱ�Ȼ��

�����ε�˳�糵�¼����ںܳ�һ��ʱ����εδ�ý���ᄈ����ʧ�ˡ����������������֣���ʹû����˳�糵���Գ���Ҳû��̫��Ӱ�졣

������ȥ��1��1�տ�ʼ���ε�Ҫ������˫֤�ϸ�����Լ����ʻԱ֤����Լ�������ϸ�֤��������ζ�ţ���ְ˾����ʼ���רְ˾�����������ñ�����������⡣�������˳ɱ��������˸����������˵ε����ŵ��ٶȡ�

�����Ϲ滯�Ĺ����ǻ��������ѵġ�������ҵ������ʿ����������������Ϊ��Ŀǰ�εεĺϹ�̶���ൽ60%������100%����ӯ���ˡ�“����ֻҪ����Ӫ������ȫ���ΰ��й�ϵ����һ���а�ȫ��������һ���ᱻ�ܿء�ҪǮ���ѺϹ棬�Ϲ����Ǯ��”

��������ǣ��εε�ģʽԽ��Խ�أ���Լ��ҵ���ѻظ�������

����������Ϊ�������ϣ���Լ���ǽ��ƶ��������ļ��������������õ������˾��ͬʱΪ�ڳ���������Լ�������¡�

������Լ���Ϲ�����£�һ�������Եı仯�ǣ��ε�Խ��Խ��һ�ҳ����˾����˾����Ϊרҵ����������ı�����������ΪĿ�ģ�˾���ͻ����ɱ�Ч�档�εε���̬Ҳ��������˾�ij�Խ��Խ�ࡣ��2ҳ [1] [2] ��һҳ

��������: �ε�