|

����“ä��”ͷ�����—����������6��1����۽����ݽ����������롣

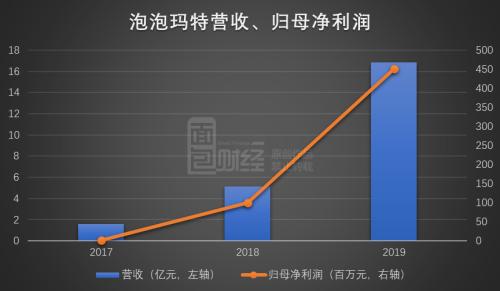

��������Ѷ���ϼ��������������ؽ�����ҵ��ʵ�ֱ���ʽ������2019�꣬��˾Ӫ�չ�ģͻ��16��Ԫ����ĸ������4��Ԫ����2017��֮ǰ����˾�д��ڿ���Ρ���˾ҵ�����������ı������й�����������۵��г���ģ��2015��63��Ԫ������2019��207��Ԫ��

����IP��“ä��”��ҵ�ĺ��ľ�����֮һ����������Ŀǰ�ۼ���Ӫ85��IP����˾2019������IP������IP��Ʒ���۷ֱ�ռ����������Ʒ�������45.3%��43.2%��

�������������ҵ����һ���ص����г����жȽϵ͡��������ҡ�Ŀǰ�������������г��ݶ�8.5%������ҵ��һ����ڶ�λ����ռ�ʲ���1���ٷֵ㡣

������ʼ�˳ֹ�����ɣ���ɼ�ʱ�������ⲿ�ɶ�

��������������2010���ڱ���������2016���Ƴ�Molly����ä��ϵ�С���˾����2017������������Ʋ���2019�����С�2019��4��2���������ǰ����˾����ֵԼΪ20��Ԫ��

�������»���ϯ�������ܲ��������������صĴ�ʼ�ˣ�Ҳ�ǹ�˾�عɹɶ�����ͨ��GWF Holding��Pop Mart Hehuo Holding Limited��Tianjin Paqu Holding Limited�ϼƳ��й�˾56.33%�Ĺ�Ȩ��

������ɼ�ʱ���ͨ��SCC GROWTH V HOLDCO F�� LTD�����������صĹ�Ȩ����Ϊ4.96%��������ⲿ�ɶ������⣬ǿȤ�ʱ���World Harvest Capital�ֱ������������4.59%��3.54%�Ĺɷݡ�

����������������Ѷ���ϼ���¶���˴�����ļ���ʽ���Ҫ���������߽Ӵ������������г���չ�ƻ���Ͷ���չ�����ҵ��ֵ����˾������Ͷ���Լ�����IP�����Ŀ��

����������������280���������������

������Ϊһ�ҳ�����߹�˾���������ص���Ҫ��ƷΪ“ä��”����˾�������˼������ҷ���IP��Ӫ�������ߴ����������Ļ��ƹ����ڵ�ȫ��ҵ��ƽ̨������2019��ף�����������ȫ��33��һ���߳���ӵ��114�����۵ꡢ��57�����в���825��������̵ꡣ

����2017������������䣬��������ʵ��ҵ������ʽ������Ӫҵ�����2017��1.58��Ԫ������2019��16.83��Ԫ������������10����ͬ�ڵĹ�ĸ�������1.6����Ԫ������451.1����Ԫ����������280����

�����������ؽ������ë��������������2017-2019��ֱ�Ϊ47.6%��57.9%��64.8%���ɱ������Ļ����ɾ��������ۿ�֧��һ�㼰������֧�����������ɣ��ֱ�ռ2019��Ӫҵ�����20.7%��9.4%�����У����������ۿ�֧�й�Ա������֧���۾ɼ�̯��������ڻ�ɱ������йصĿ�֧����漰Ӫ����֧������ռ�������������2019��ľ������ʴﵽ26.8%��

������˾ҵ���Ŀ��������ܴ�̶�����������ҵ�Ŀ��ٷ�չ���������о���������˹��ɳ���ĵ�������ʾ���й�����������۵��г���ģ��2015��63��Ԫ������2019��207��Ԫ������������ٴﵽ34.6%���û���Ԥ��2024���г���ģ����һ���ﵽ763��Ԫ����2019����ĸ����������ʴﵽ29.8%��

��������IP������IP������ҪӪ��

������Ϊ“ä��”ͷ����ң�IP�ǹ�˾ҵ��ĺ���֮һ���������ʵ�ʿ������ڣ��������ع���Ӫ85��IP������12������IP��22������IP�Լ�51���Ƕ���IP�� ��2ҳ [1] [2] ��һҳ ��������: �������� |