ЁЁЁЁ4

ЁЁЁЁаТЪРНчАйЛѕЁЂАйЪЂМЏЭХЕШ19МвЦѓвЕЯњЪлЖюЁЂУХЕъЫЋЯТЛЌ

ЁЁЁЁЪмОМУЛЗОГЁЂЯћЗбГЁОАЕШЖржжвђЫигАЯьЃЌЙ§ШЅвЛФъЃЌСуЪлЦѓвЕдіГЄЗХЛКВЂГіЯжЗжЛЏЁЃ

ЁЁЁЁОнжаЙњСЌЫјОгЊаЛсЭГМЦЃЌ2019ФъАйЧПЯњЪлКЭУХЕъЪ§СПОјЖджЕвРШЛБЃГждіГЄЃЌЕЋећЬхдіГЄЗљЖШгаЫљЗХЛКЁЃ73МвЦѓвЕЪЕЯжЯњЪле§діГЄЁЃЦфжаЃЌга18МвЦѓвЕЯњЪлКЭУХЕъдіЗљДяЕНСНЮЛЪ§ЁЃКьаЧУРПСњЁЂгРЛдЁЂОгШЛжЎМвЁЂКаТэЯЪЩњЁЂУРвЫМбЁЂКЂзгЭѕЁЂАйЙћдАЁЂДѓВЮСжЁЂЦтвЛЪАвМЁЂТоЩЕШ10МвЦѓвЕдђЪЧСЌајСНФъБЃГжЫЋЮЛЪ§діГЄЃЌДѓЖрЪєгкзЈвЕЛђаТаЫСуЪлЩЬЁЃ

ЁЁЁЁ······

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌга27МвЦѓвЕШЅФъЯњЪлИКдіГЄЃЌЛЙга29МвЦѓвЕУХЕъЪ§СПдк2019ФъГіЯжЯТНЕЁЃШєНЋСЌЫјАйЧПАёЕЅжаЭГМЦЕФЯњЪлЪ§ОнЁЂУХЕъЪ§СПетСНЯюжИБъж№вЛЪсРэЃЌаТЪРНчАйЛѕЁЂжиЧьЩЬЩчЁЂМвРжИЃжаЙњЁЂДѓЩЬЙЩЗнЁЂЮФЗхДѓЪРНчЁЂЕЯаХЭЈЁЂУЏвЕЙњМЪЁЂАйЪЂМЏЭХЁЂОЉПЭТЁЁЂВЗЗфСЋЛЈЁЂЪзЩЬМЏЭХЁЂаТЪРНчАйЛѕЁЂгбвъАЂВЈТоЁЂаТЛЊЖМЁЂЙЉЯњДѓМЏЁЂаТНЎгбКУЁЂаТаЧМЏЭХЁЂЪЎбпаТКЯзїГЌЪаЁЂЭЈГЬПиЙЩЕШ19МвЦѓвЕдк2019ФъЯњЪлКЭУХЕъЭЌЪБГіЯжЯТНЕЁЃ

ЁЁЁЁдк2019ФъжаЙњСЌЫјАйЧПжаЃЌзЂВсЕидкЩТЮїЕФЙЉЯњДѓМЏМЏЭХЙЩЗнгаЯоЙЋЫОХХдкЕк80ЮЛЁЃЙЉЯњДѓМЏШЅФъЯњЪл582937ЭђдЊЃЈКЌЫАЃЌШЁздФъБЈгЊЪеЃЉЃЌЭЌБШЯТНЕ64.4%ЃЛУХЕъзмЪ§157ИіЃЌЭЌБШЯТНЕ33.2%ЁЃЯњЪлЯТНЕвВЖдЮЛДЮаЮГЩгАЯьЃЌ2018ФъСЌЫјАйЧПжаЃЌЙЉЯњДѓМЏХХЕк41ЮЛЁЃ

ЁЁЁЁ5

ЁЁЁЁСЌЫјАйЧПЪЎФъБфЧЈЃКДг“ЖрПЊЕъ”Яђ“ПЊКУЕъ”зЊБф

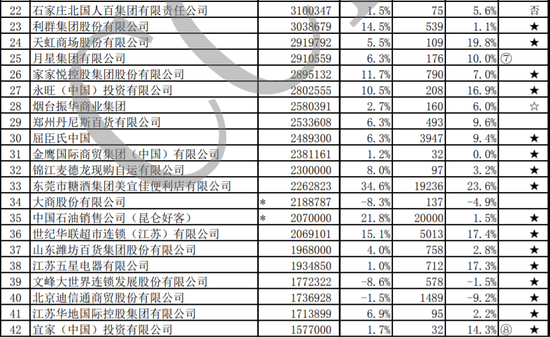

ЁЁЁЁСЌЫјАйЧПАёЕЅУПФъЙЋВМвЛДЮЁЃбЁШЁСЫ2010-2019ФъзюНќ10ФъЕФЪ§ОнЗжЮіЖдБШЃЌНќЪЎФъМфЃЌСЌЫјАйЧПЦѓвЕЯњЪлЙцФЃРЉДѓЃЌзМШыУХМїЬсИпЃЌУХЕъзмЪ§ШДГіЯжВЈЖЏЁЃ

ЁЁЁЁ2010ФъЕБЪБСЌЫјАйЧПЯњЪлЙцФЃ1.66ЭђвкдЊЃЌ2019ФъДяЕН2.6ЭђвкдЊЃЌЯњЪлЙцФЃЪЎФъМфдіЗљДяЕН56.63%ЁЃЦфжаЃЌ2013ФъЯњЪлЪзДЮЭЛЦЦ2ЭђвкДѓЙиЁЃЭЌЪБЃЌАйЧПЦѓвЕЯњЪлЙцФЃеМЩчЛсЯћЗбЦЗСуЪлзмЖюЕФБШжиећЬхГЪЯТЛЌЧїЪЦЃЌ2011ФъЪзДЮЯТЛЌЕН10%вдЯТЃЌ2019ФъеМЩчЛсЯћЗбЦЗСуЪлзмЖюЕФ6.3%ЃЌгы2018ФъГжЦНЃЌајДДНќЪЎФъРДзюЕЭЫЎЦНЁЃ

ЁЁЁЁАщЫцЯњЪлЙцФЃЕФРЉДѓЃЌѕвЩэАйЧПЕФзМШыУХМїВЛЖЯЬЇЩ§ЁЃ2010ФъХХдкЕк100ЮЛЕФИЗбєЛЊСЊЯњЪл21.86вкдЊЁЃЕНСЫ2019ФъЃЌХХдкЕк100ЮЛЕФСЊЪЂЩЬвЕЯњЪл35.5вкдЊЁЃ

ЁЁЁЁСЌЫјАйЧПУХЕъзмЪ§ЗНУцЃЌ2010ФъдјДяЕНРњЪЗЗхжЕ150211МвЃЌДЫКѓУХЕъзмСПЗДИДВЈЖЏЁЃНижС2019ФъЃЌУХЕъзмЪ§ЮЊ143619ИіЃЌВЛМАЪЎФъЧАЗхжЕЁЃФъЖШдіГЄ5.9%врЕЭгк2018ФъЕФ16%ЁЃ

ЁЁЁЁЩТЮїЪІЗЖДѓбЇЙњМЪЩЬбЇдКдКГЄРзКъеёБэЪОЃЌгЩДЫПЩвдПДГіЃЌСЌЫјОоЭЗЖдЕЅЕъдЫгЊжЪСПЕФзЂжиЃЌВЛдйжЛзЗЧѓЕЅвЛЙцФЃРЉеХЃЌМДДг“ЖрПЊЕъ”Яђ“ПЊКУЕъ”зЊБфЃЛСэвЛЗНУцЃЌСЌЫјАйЧПЦѓвЕЯњЪлЙцФЃЩчСуеМБШЯТНЕЃЌЭЌЪБЯњЪлдіГЄвВЕЭгкЩчСудіГЄЃЌетЫЕУїВњвЕМЏжаЖШгаЫљЭЃжЭЁЃ

ЁЁЁЁ6

ЁЁЁЁдМЫФГЩЦѓвЕДгАйЧПУћЕЅ“ЯћЪЇ”ЃЌЭтзЪЙтЛЗЭЪШЅ

ЁЁЁЁМЄСвЕФЪаГЁОКељжаЃЌФбгагРдЖЧПепЁЃ

ЁЁЁЁЖдБШ2010ФъКЭ2019ФъАёЕЅЗЂЯжЃЌдМЫФГЩЦѓвЕЪЎФъКѓвбВЛдкАйЧПУћЕЅЃЌаэЖрЦѓвЕХХУћвВЗЂЩњКмДѓБфЛЏЁЃР§ШчЃЌгРЛдГЌЪа2010ФъНіХХУћЕк30ЮЛЃЌ2019ФъвбГхЕНЕк6ЮЛЃЛДѓЩЬЙЩЗн2010ФъдјИпОгЕк4ЮЛЃЌ2019ФъвбЯТЛЌжСЕк34ЮЛЁЃ

ЁЁЁЁдк2010ФъЕФАйЧПАёжаЃЌгаНгНќ20МвКЃЭтЦЗХЦЦѓвЕЃЌР§ШчЃКМвРжИЃжаЙњЁЂРжЬьГЌЪаЁЂКУгжЖрЁЂЬивзЙКЃЈTESCOЃЉЁЂАйМбГЌЪаЁЂгРЭњЁЂвзТђЕУЁЂХЗЩаЁЂаТЪРНчАйЛѕЕШЁЃЖјЪЎФъжЎКѓЃЌетаЉКЃЭтЦЗХЦжагаЕФШчМвРжИЃЁЂЬивзЙКЃЈTESCOЃЉЕШжаЙњЧјвЕЮёЃЈЛђЙЩШЈЃЉЯШКѓБЛФкзЪЦѓвЕВЂЙКЃЌЛЙгаЕФвбВЛдкАйЧПАёжаГіЯжЁЃШддкАйЧПааСаЕФКЃЭтЦЗХЦЦѓвЕЃЌВЛЩйХХУћвргаУїЯдЯТЛЌЁЃ

ЁЁЁЁЪЎФъМфЃЌСуЪлаавЕБфИяОоДѓЃЌгааЉЦѓвЕВЛЖЯзГДѓЃЌгааЉШДжЛФмїіШЛРыГЁЃЌгШЦфЪЧдјОБЛПДКУЕФЭтзЪЦЗХЦЃЌЙтЛЗвВвбЭЪШЅЁЃ

ЁЁЁЁЖдДЫЃЌУРКУЩњЛюЮФЩЬТУбаОПдКдКГЄЯФЧПЗжЮіГЦЃЌНќМИФъРДЃЌСЌЫјАйЧПЕФЭЗВПЦѓвЕБШНЯЮШЖЈЃЌЯёЙњУРЁЂгРЛдЁЂЮжЖћТъЕШОљЪєгкзЪБОМгГжЕФЦНЬЈаЭЦѓвЕЁЃдкСуЪлЧўЕРЖрбљЛЏЕФБГОАЯТЃЌСњЭЗЦѓвЕзЪБОгХЪЦгажњгкИќКУНјааЬНЫїгЕБЇБфЛЏЃЌСїСПКЭЮявЕгХЪЦвдЪмвцЯпЯТЧўЕРНјЖјЛёЕУМлжЕжиЙРЁЃДЫЭтвЛаЉаТаЫЦЗХЦКЭЦѓвЕж№ВНсШЦ№ЃЌдкзЈвЕСьгђвВзіЕУЗчЩњЫЎЦ№ЃЌДгЖјѕвЩэАйЧПАёЕЅЁЃЯрЖдРДЫЕЃЌвЛаЉЛдЛЭвЛЪБЕФЕЅвЛЦЗРрСЌЫјЦѓвЕЃЌШчВЭвћЦЗХЦЃЌдђКмФбгызЪБОЯрПЙКтЁЃ

ЁЁЁЁ“СуЪлаТвЕЬЌЁЂЧјгђСуЪлЩЬКЭЛЅСЊЭјзЪБОетШ§жжФЃЪНЕФРњСЗЃЌНќМИФъж№НЅсШЦ№ИФБфСЫСЌЫјОоЭЗНсЙЙгыУцУВЁЃ”ЯФЧПБэЪОЃЌ“ЦфЪЕХХдкЪВУДЮЛжУВЂВЛживЊЃЌживЊЕФЪЧМДЪЙХХдкжаЯТгЮЃЌвВФмЛюЕУКмКУЃЌвВФмЛёЕУЙЫПЭЕФЧрэљЁЃ”

ЁЁЁЁРДдДЃКЖЋЪаЮїЪа

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ЛЊШѓЭђМв