|

����2020��4��14�գ��Ϻ��й������ɷ�����˾�����¼��“�й�����”����֤���������״ι������й�Ʊ�й�˵���飬�й������Ĵ�ҵ��֮·������Ҫһ����

�����й�������Ҫ������ó��װ������ҵ��Ŀǰ�Ѿ��γ���ˮ��Ϊ���ĵ�“��������ˮ”��ά����������ϵ��2019��Ӫҵ����ﵽԼ99��Ԫ����������ǰ���ף���������Զ���˺Ͱ�ͨ�عɡ�

�����������ڣ��й�����ҵ���Ȼ��������ë����ȴ“��ɽ��”ʽ���Ҳ�������ҪԴ�ڼ�װ��������ҵ����ͬ�ʻ����أ�������˾�ڳɱ��˺��շѶ˾�ȱ������Ȩ������������װ���ҵ���ľ���ʳ�������¶ˡ�

�������⣬����ҵ��ģЧӦ���ԣ������׳��������Եļ۸�ս��ʵ��ǿ���Ĺ�˾�������ƣ��й���������ͷ��Զ���˻��кܴ��࣬δ����ҵ���жȽ�һ���������й�������������ָ����������ѶȺܴ��⣬�������ڣ��й���������������ʵ���˸����˻����ܻ���������������������Ž̲��ģ��乫˾�����͵����ķ��ɷ�����ʶ���˿��ǡ�

������������ʳ�������¶ˣ���չǰ�������ֹ�

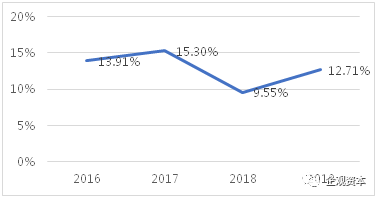

���������й�����ʾ��2016-2019�꣬�й�����Ӫҵ����Ϊ40.8��Ԫ��56��Ԫ��90.9��Ԫ��99��Ԫ��ͬ�ڷֱ�ʵ�־�����4.56��Ԫ��4.06��Ԫ��5.53��Ԫ��8.62��Ԫ�����귭����ҵ��ʮ�����ۣ�������“��ɽ��”ʽë���ʱ���ȴʮ�����˵��ǡ�

�����й�����ë����

��������Դ���й��飩

����2016-2019�꣬�й�����ë���ʷֱ�Ϊ13.91%��15.3%��9.55%��12.17%����������ë����ƫ�ͣ��ҽ���������ʮ�־��ң���2018��һ����½���5.75%��ë����ƫ�ͱ�������ҵǮЧӦ��ǿ����ë���ʲ���������˵����˾ȱ������Ȩ�����ֵ��Ҳ��ȶ���ë����Ҳ���ֳ���������ҵ�����Աˡ�

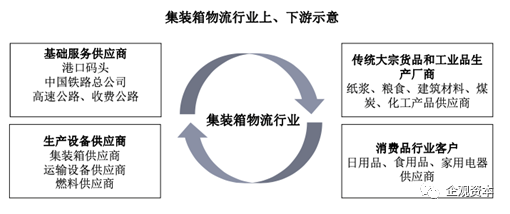

�����й����������ڼ�װ��������ҵ����������Ҫ�Ǹۿ���ͷ����·��·�Ȼ�����Ӧ�̺�ȼ�ϡ��촬������װ��������豸��Ӧ�̣�������ҪΪ��ͳ���ڻ�Ʒ��ҵƷ���������Լ�����Ʒ��ҵ�ͻ���������˾��������Ǹ��ݿͻ���ί�У��ü�װ�佫������ԭ�ϡ���Ʒ�Ȼ��������������͵�Ŀ�ĵء�

������Դ���й��飬��ͬ

�����ӳɱ��ĽǶȿ�����װ��������ҵ����Ҫ�ɱ���Դ�ڴ����ɱ�����ͷ�ѣ�����ռ�����ܳɱ���80%���ҡ��ۿ���ͷƾ����������ƺͲ�������ԣ������ƿ�����ͷ�ѵĶ���Ȩ��������˾ֻ�ܱ������ܣ�Ŀǰȫ��ǰʮ��ۿ���7��ۿ����й�������������һ���Ϻ��ۺ͵�����������ɽ�ۿڣ������ɱ���Ҫ��Դ�ڴ������ɱ���ȼ�ͳɱ����������Ķ���Ȩ�ڴ������������У���ȼ�ͳɱ���ֱ�����ͼ۹ҹ����ܹ����ͼ����Ƶ�Ӱ�졣��ˣ���װ��������˾�ڳɱ�������ȱ������Ȩ�� ��2ҳ [1] [2] ��һҳ ��������: �й����� |