ЁЁЁЁдкЮДРДЃЌВЛШЗЖЈУРЭХЛЙЛсвдЭЌбљЕФЗНЪННјШыФФаЉШќЕРЃЌШЅМЬај“ЗДВИ”здМКЕФВЦЮёЪ§ОнЃЌжЛФмЫЕЃЌЦНЬЈЩЬМвКЭаТШќЕРДДвЕепе§дкГЩЮЊУРЭХВЦБЈКЭЙЩМлЕФЕцНХЪЏЁЃ

ЁЁЁЁвпЧщжЎЯТЃЌУРЭХЕФгЏРћЧњЯпЛЎЩЯСЫанжЙЗћЁЃ

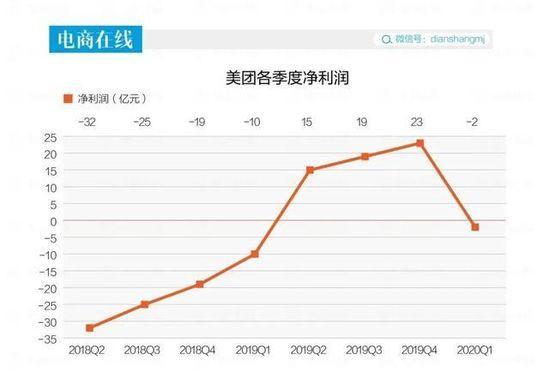

ЁЁЁЁ5дТ25ШеЃЌУРЭХЗЂВМ2020ФъQ1ВЦБЈЃЌзмгЊЪе167вкдЊЃЌЭЌБШЯТНЕ12.6%ЃЛгыЩЯвЛМОЖШЕФ282вкдЊЯрБШЃЌЯТНЕ40%ЁЃ

ЁЁЁЁСЌај3ИіМОЖШгЏРћКѓЃЌУРЭХдйДЮзпШыПїЫ№ЃЌБОМОЖШОгЊПїЫ№17вкдЊЃЌОЕїећОЛПїЫ№2вкдЊЁЃжївЊгЩгквпЧщЦкМфЭтТєЁЂЕНЕъОЦТУЕШКЫаФвЕЮёЪмЕНгАЯьЁЃ

ЁЁЁЁДЫЧАЃЌдкХэВЉЛузмЕФЗжЮіЪІЪ§ОнжаЃЌдЄМЦУРЭХQ1ЕФгЊЪеЮЊ155.89вкдЊЃЌЕїећКѓОЛПїЫ№11.11вкдЊЁЃЪЕМЪЩЯЃЌУРЭХБОМОЖШОЛПїЫ№ЃЌдЖБШЗжЮіЪІдЄЦкЕФвЊЩйЁЃ

ЁЁЁЁзюНќ2ИідТРДЃЌУРЭХЕФЙЩМлеЧЗљвбОГЌЙ§СЫ70%ЁЃОрРыЪажЕЧЇвкУРдЊЃЌНіНівЛВНжЎвЃЁЃ

ЁЁЁЁДЫЧАЃЌЭѕаЫИј2020ФъЕФУРЭХЩшСЂСЫ3Иі“аЁФПБъ”ЃКЪажЕЧЇвкУРдЊЃЌГЩНЛЖюЦЦЭђвкдЊЃЌгЊЪеЦЦЧЇвкдЊЁЃ

ЁЁЁЁДгФПЧАРДПДЃЌЪажЕЧЇвкУРдЊвбОНгНќЃЌгЊЪеЦЦЧЇвквВВЂВЛвЃдЖЃЌдк2019ФъвбОДяЕН975вкЁЃ

ЁЁЁЁЕЋЪЧЃЌЖдгкУРЭХРДЫЕЃЌГЩНЛзмЖюДяЕНЭђвкЛЙгавЛЖЮОрРыЃЌ2019ФъетвЛЪ§зжЮЊ6821вкдЊЃЌдіЫй32.3%ЃЛШчЙћ2020ФъДЅДяЭђвкФПБъЃЌдђашвЊ46%ЕФдіЫйЁЃБэУцРДПДЃЌГЩНЛЖюЗЂЩњдкЩЬМвКЭЯћЗбепжЎМфЃЌШДжБНгЗДгІСЫУРЭХЦНЬЈЕФЛюдОЖШгыГЩГЄадЁЃШЛЖјвпЧщЦкМфЃЌЯнгкЩЬМвОРЗзЁЂШыЮЇЙВЯэГфЕчБІЁЂДѓЙцФЃВМОжЙВЯэЕчЖЏГЕЕФУРЭХЃЌЫФУцГўИшЁЃ

ЁЁЁЁЛђаэЭѕаЫгІИУЫМПМЕФГЄЦкЮЪЬтЪЧЃКБОМОЖШЕФПїЫ№ецЕФгІИУЭъШЋЙщвђгквпЧщТ№ЃПЭтТєДѓеНЕФ2.0АцЛсЪЧФФжжзпЯђЃПВЛЖЯЭиеЙаТвЕЮёЕФУРЭХЃЌЫФУцЪїЕаЃЌУЛгаХѓгбЃЌЫќУЧФмДјИјУРЭХЕФГЄЦкМлжЕЪЧЪВУДЃП

ЁЁЁЁПїЫ№ЙщгкЫЃП

ЁЁЁЁвпЧщЖдгкОМУОпЬхдьГЩСЫЪВУДгАЯьЃЌетвЛМОЖШВЦБЈЬхЯжЕУзюЮЊжБНгЁЃ

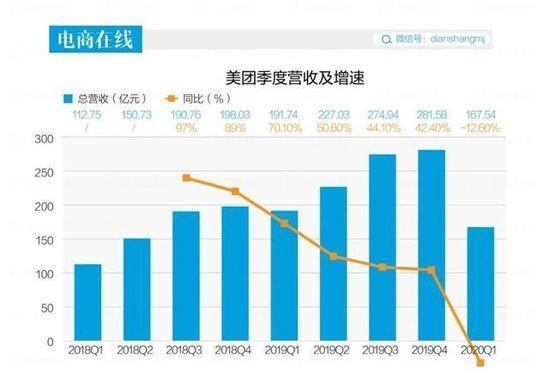

ЁЁЁЁ2020ФъQ1ЃЌУРЭХЪеШы167вкдЊЃЌЭЌБШЯТНЕ12.6%ЃЌЮЊНќ2ФъРДЕФЪзДЮИКдіГЄЁЃДг2018Фъ9дТЩЯЪавдРДЃЌУРЭХЕФгЊЪедіЫйвЛжББЃГждк40%вдЩЯЃЌ2018ФъQ3ЕФдіЫйвЛЖШДяЕН97%ЁЃ

ЁЁЁЁПїЫ№жївЊПїдкФФРяЃП

ЁЁЁЁЗжОпЬхвЕЮёРДПДЃЌЭтТєКЭЕНЕъОЦТУЙЙГЩУРЭХСНДѓжївЊЪеШыРДдДЃЌПїЫ№вВзюЮЊУїЯдЁЃВЭвћЭтТєQ1ЪеШы95вкдЊЃЌЭЌБШМѕЩй11.4%ЃЌШеОљЖЉЕЅСП1510ЭђБЪЃЌЭЌБШЯТНЕ18.2%ЃЛЕНЕъОЦТУвЕЮёQ1ЪеШы31вкдЊЃЌЭЌБШЯТНЕ31.1%ЁЃ

ЁЁЁЁгЖН№ЪеШыЕФМѕЩйЪЧдьГЩУРЭХЪеШыЯТЛЌЕФжївЊдвђЁЃВЭвћЭтТєВПЗжвЛМОЖШгЖН№ЪеШыЭЌБШЯТНЕ13.7%ЃЌЮЊ86вкдЊЁЃ

ЁЁЁЁ1ЕН3дТЗнЃЌАД90ЬьЫуЃЌМђЕЅПЩЫуГіЃЌЦНЬЈЦНОљУПЕЅГщгЖ6.32дЊЃЈзмгЖН№ЪеШыГ§вдзмЖЉЕЅЪ§ЃЉЁЃ

ЁЁЁЁВЛжЊЕРУРЭХгЖН№ЪеШыНЕЕЭЃЌЩЬМвИаОѕУїВЛУїЯдЁЃжСЩйВЦБЈЭИТЖГівЛИігУЛЇЙиаФЕФаХЯЂЃКЭтТєеЧМлСЫ——УПБЪВЭвћЭтТєвЕЮёЖЉЕЅЕФЦНОљМлжЕЭЌБШдіГЄ14.4%ЁЃ

ЁЁЁЁгавтЫМЕФЪЧЃЌаТвЕЮёМАЦфЫћзїЮЊУРЭХЕкШ§ДѓвЕЮёТфЕуЃЌдкБОМОЖШЕФЪеШыЮЊ41вкдЊЃЌГЌЙ§СЫЕНЕъОЦТУЃЌЭЌБШЩЯеЧ4.9%ЁЃ

ЁЁЁЁвЛжБвдРДЃЌУРЭХЖМдкГЂЪдИїжжаТвЕЮёЃЌАќРЈЙВЯэЕЅГЕЁЂЭјдМГЕЁЂЩњЯЪЕчЩЬЕШЃЌЯЃЭћЭЈЙ§аТвЕЮёИФБфЭтТєЁЂЕНЕъОЦТУЕФЕЅвЛОжУцЃЌЛђЮЊжївЊвЕЮёЕМСїРаТЃЌЛђгыжївЕЮёЙВЭЌЙЙГЩЮШЙЬЕФШ§НЧОжУцЁЃЕЋДгФПЧАРДПДЃЌетвЛФПБъЖЬЦкФкЛЙФбвдЪЕЯжЃЌвРШЛЭЃСєдкПїЫ№ЪееЁЃ

ЁЁЁЁУРЭХдкБОМОЖШЕНЕзБэЯжШчКЮЃПЛЗБШЪ§ОнПДЕУИќМгУїЯдЁЃ

ЁЁЁЁ2020ФъQ1ЃЌУРЭХзмЪеШыЛЗБШЯТНЕГЌ40%ЃЌЭтТєЪеШыЛЗБШЯТНЕНќ40%ЃЌЕНЕъОЦТУЛЗБШЯТНЕГЌ60%ЁЃ

ЁЁЁЁЪТЪЕЩЯЃЌвпЧщЦкМфЕФОгМвИєРыЃЌТУгЮвЕЕФЭЃАкЃЌЖдгкУРЭХРДЫЕИќЮЊжТУќЃЌвВЪЧЪеШыЛЗБШЯТНЕзюЖрЕФвЛИіВПЗжЁЃдкУРЭХЕФвЕЮёАцЭМжаЃЌЕНЕъОЦТУЕФУЋРћТЪвЛжБХЧЛВдк88%ЃЌдЖИпгкЭтТєЕФ15%зѓгвЕФУЋРћТЪЁЃОЁЙмЕНЕъОЦТУЕФЪеШыВЛМАЭтТєЃЌШДФмЮЊУРЭХЙБЯзПЩЙлЕФРћШѓЁЃ

ЁЁЁЁдкОгЊЪ§ОнжЎЭтЃЌгУЛЇЁЂЩЬМвЕФЮЃЯеаХКХвВПЊЪМТћбгЁЃвЛЪЧНЛвзгУЛЇМѕЩй200ЭђЁЂгУЛЇФъНЛвзБЪЪ§МѕДг27.4НЕЮЊ26.2ЃЌЖјЛюдОЩЬМвдквЛИіМОЖШФкМѕЩйСЫ10ЭђЁЃ

ЁЁЁЁЛюдОЩЬМвЕФМѕЩйВЛХХГ§впЧщЦкМфЕФБеЕъГБЃЌЕЋЖрЕиВЭЦѓСЊКЯВЭвћаЛсЯђУРЭХЗЂГіПЙвщЃЌЗДгГЕФвЛИіГЄЦкЮЪЬтЪЧЃЌУРЭХШчКЮгыЩЬМвЙВгЎЃПЯдШЛЃЌетИіЮЪЬтФПЧАЛЙЮоНтЁЃ

ЁЁЁЁЫфШЛЫЕЃЌвпЧщФмЙЛНтЪЭПїЫ№ЕФжївЊдвђЃЌЕЋетаЉПїЫ№жаЃЌгаЖрЩйЙщУРЭХЃЌгжгаЖрЩйЙщвпЧщЃЌЭЌбљЮоНтЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: УРЭХ