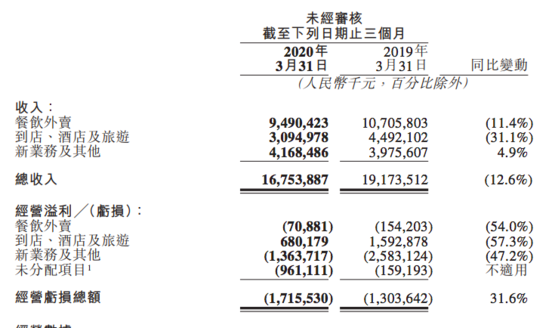

|

����5��25�����ŵ�������2020���һ����ҵ����������Ӱ�죬һ����Ӫҵ����ͬ�ȼ���12.6%��168��Ԫ������ң���ͬ������������2.163��Ԫ����Ϊ�����ڼ�ҵ����٣���Ա�ɱ���Ҳ���ͣ�����ͬ�ȿ�������խ��79.4%��

����ϸ�ֵ�����ҵ���������״θ�������һ��������ͬ�ȼ���11.4%���������������½�31%����Ӫ����Ϊ6.8��Ԫ��ͬ��ȥ���½�57%������������������Ӧ������ҵ���ΪΨһ����������ҵ�����������ͼ��

�������ڲƱ�����ǰ���죬���Ŵ�ʼ�˼�CEO���˻��ڷ������о�������ѷ��ʼ�˱���˹��

��������˹������ѷ��ȫ������ҵ��Ϊ֮���Ե�ԭ�����������������ijɹ����Լ���Ϊ���������߶���ҵĹ�˾�����ճɹ���չ����ҵ�˵�ҵ��

���������������������ţ�Ҳ�����������澭�����Լ��Ļ��������ǡ�һЩ����Ӱ��ע�������³�����ӡ��

��������

�������������Ĺؼ�����֮һ�����ǿ͵��۵����������ݴ˴βƱ�������ƽ̨�����û���ͬ������8.9%���ﵽ4.5�ڣ�����ÿλ�����û�������ױ���ͬ������5.3%��26.2�ʣ�ÿ�ʲ�������ҵ����ƽ����ֵҲͬ��������14.4%��

�������ܴ˴ο͵��۵������������ԭ���˴��¹ڴ����ж����������ĸı�ܿ����dz��ڵģ�����Ҳ�ڵ绰���ϱ�ʾ��“����ӯ�����������⣬�����ڼ�ϸߵ�ƽ��������ֵ��AOV���Ȼ������ؿ��ܻ���������”���Ż��ڶ����ָ������У������������̼Ҽ��û��IJ�������ά��ס�����ĸ߶�����ֵ��

�������⣬��ģЧ��Ҳ�ǿ����������ܹ�����ʵ���ȶ�ӯ������Ҫԭ����˹������ѷ�����������Ŀ����У�����ذ���������Ͷ�ص������г��ݶ���ȥ������ӵ���˾����ԵĹ�ģ�����Ŵ�ǰ�Ѿ���ʼӯ������������г�ϰ���Զ�������ӯ�������߸ߵ�Ԥ�ڡ��������˿�����������Ȼ������Ҫ��Ͷ��ĽΣ������ں����ڵ�ӯ��ָ�ꡣ

����“�һ�����ǿ����������ҵ�ij����������Ȱѹ�ģ�������ڹ��ĵ���Ч�ʺ�ģ�������Ƕ��ڵı����ʡ����Dz�����ҵ�ı���������������������ǵͺܶ�ģ�����Ϊ����ע�ص���Ч�ʺ�ģ��”

����ij�������ϣ��˴�������������������������һ��������“�ص�����”�����ɣ���������Ҳ��һ����˻���ı��г������ŵĹ�ע�Ƕȡ�

������Ϥ����ǰ���βƱ����˻ᷢ�֣��˴��ڵ������ҵ���У�����û�й���GTV�����彻��ľ������ݣ�һ�������������ڼ���������ע�����ѿ�����һ�������Ż����ӹ�����������ҵ���Ӷ������ľ�������������ݻ����ּ������¼����о��Ŷӷ������������������г��������GTV�������ʵĹ�ע�̶ȣ�ת����������������ʦ�ص��עδ����ë�����ҵ���������������ڵ�����ռ䡣

��������������һ����ģ����ƽ̨��˵���Ǹ�“����”������ģʽ��������������������˰������ϣ�����Dz�Ҫ�Ѷ�����ӯ��Ԥ�ڵ���������Ӷ��������——��������ë���͵�����Ϊ����Ӫ�յĿ�����˾�����Ǹ���ҵ���ģ����“����Ǯ”�Ĺ��ƽ̨�� ��2ҳ [1] [2] ��һҳ ��������: ���� |