ЁЁЁЁЭтТєвЕЮёШЗЪЕВЛЪЧзюзЌЧЎЕФ

ЁЁЁЁЮЊЪВУДУРЭХЪмвпЧщгАЯьетУДДѓЃПФЧИіБЛВЭвћЩЬМвКЭаЛсЭЖЫпЁЂБЛжИзјЕиЪезтЁЂЬсИпгЖН№ЕФУРЭХФФШЅСЫЃП

ЁЁЁЁЪТЪЕЩЯЃЌКмЖрШЫШнвзИуЛьЃЌУРЭХВЂВЛЕШгкУРЭХЭтТєЃЌСэЭтЃЌЙ§ШЅгаШ§ИіМОЖШУРЭХШЗЪЕЪЧгЏРћСЫЃЌЕЋетВЂВЛжївЊЪЧЭтТєЕФЙІРЭЁЃ

ЁЁЁЁЮвУЧАбУРЭХЕФвЕЮёВ№НтГЩШ§ДѓПщЃКВЭвћЭтТєЁЂЕНЕъКЭОЦТУЁЂаТвЕЮёЁЃ

ЁЁЁЁЯШПДЭтТєЁЃ2019ФъЃЌВЭвћЭтТєдкУРЭХзмЪеШыХЬзгжаЕФеМБШЪЧ56%ЃЌЪЧЕквЛДѓвЕЮёАхПщЃЌвВЪЧУРЭХЕФКЫаФвЕЮёЁЃ

ЁЁЁЁдкПлГ§еМДѓЭЗЕФЦяЪжГЩБОКѓЃЌУРЭХЭтТєЕФУЋРћТЪЪЧ18.7%ЁЃАДееУРЭХЗНУцЕФЫЕЗЈЃЌУЋРћШѓдйПлГ§ИїжжЗбгУЃЈЗўЮёЦїЁЂЭјТчДјПэЁЂКьАќЁЂаТПЭВЙЬљЁЂжЇИЖЭЈЕРЗбЕШЃЉЃЌСєИјЦНЬЈЕФРћШѓВЛЕН2%ЃЌ2019ФъЫФМОЖШУПЕЅРћШѓВЛЕН2УЋЧЎЁЃ

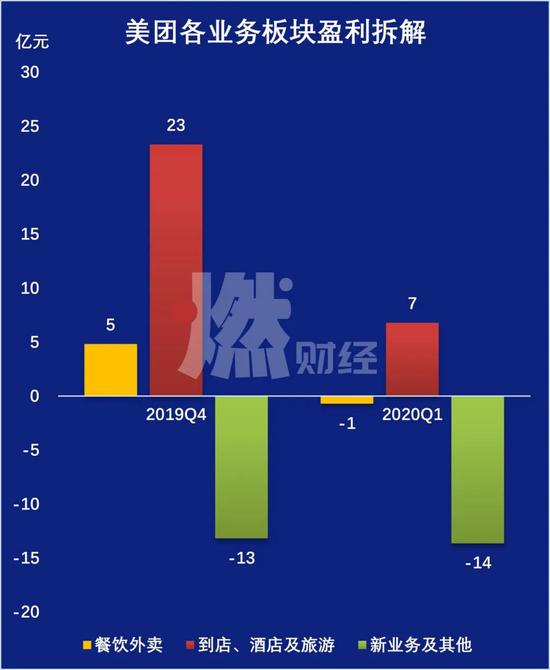

ЁЁЁЁЮвУЧНсКЯЫФМОЖШ25.1вкЕЅЭтТєЖЉЕЅЃЌПЩвдДѓИХЭЦЫуГіЃЌЩЯИіМОЖШУРЭХЭтТєЕФРћШѓЪЧ5вкдЊЁЃ

ЁЁЁЁ5вкдЊЪЧЪВУДИХФюЃПЫФМОЖШУРЭХећЬхЕФОЛРћШѓЪЧ15вкдЊЃЌОЕїећКѓОЛРћШѓ23вкдЊЁЃЫљвдЃЌЭтТєВЂЗЧУРЭХжївЊЕФгЏРћРДдДЁЃ

ЁЁЁЁет5вкдЊЕФРћШѓЃЌЖдгкЛюдОзХГЌЙ§400ЭђЦяЪжЃЌ2019ФъжЇИЖСЫ410вкдЊХфЫЭГЩБОЕФУРЭХЖјбдЃЌЪЕдкЪЧБЫЎГЕаНЁЃЖјЧвЃЌУРЭХЭтТєЕФгЏРћЃЌЪЧНЈСЂдкзуЙЛЕФЖЉЕЅУмЖШДјРДЕФЙцФЃЛЏаЇгІЩЯЃЌЫљвддквпЧщзюбЯжиЕФвЛМОЖШЃЌУРЭХЭтТєдйДЮЯнШыПїЫ№ЃЌПїЫ№Н№Жю1вкдЊЁЃ

ЁЁЁЁФЧУДЮЪЬтРДСЫЃЌУРЭХВЛППЭтТєзЌЧЎЃЌППЪВУДзЌЧЎЃП

ЁЁЁЁД№АИЪЧЕНЕъКЭОЦТУЃЈОЦЕъКЭТУгЮЃЉЁЃ

УРЭХИївЕЮёОгЊРћШѓВ№Нт жЦЭМ / ШМВЦО

ЁЁЁЁЕНЕъРрЫЦПкБЎЃЌОЦТУЖдБъаЏГЬЁЃетПщвЕЮёБЛДђАќГЩвЛИіЖРСЂАхПщЃЌУЋРћТЪИпДя89%ЁЃ2019ФъЫФМОЖШЃЌетПщвЕЮёЮЊУРЭХЙБЯзСЫ23вкдЊЕФОгЊРћШѓЃЌЪЧУРЭХЕФЯжН№СївЕЮёЁЃ

ЁЁЁЁИљОнУРЭХзюаТХћТЖЕФЪ§ОнЃЌвЛМОЖШЃЌУРЭХетШ§ДѓвЕЮёАхПщжаЃЌЭтТєКЭаТвЕЮёЖМЪЧПїЫ№ЕФЃЌжЛгаЕНЕъКЭОЦТУетвЛЯювЕЮёзЌЧЎЁЃЕЋЪЧЃЌетВПЗжвЕЮёЕФгЏРћЙцФЃДѓДѓЫѕЫЎЃЌДгШЅФъЭЌЦкЕФ16вкдЊЃЌЫѕМѕжС7вкдЊЃЌбќеЖСЫЁЃ

ЁЁЁЁЕНЕъКЭОЦТУвЕЮёгЏРћбќеЖЕФдвђвВЗЧГЃМђЕЅЁЃОЦЕъКЭТУгЮаавЕЪЧЪмвпЧщГхЛїзюДѓЕФаавЕжЎвЛЃЌЭЃВњЭЃЙЄЁЂНЛЭЈЧаЖЯЁЂвпЧщЩаЮДЭъШЋПижЦзЁЃЌаавЕФмЗёдкЯТАыФъЛжИДЖМЪЧЮДжЊЪ§ЃЌгЊЪеЕБШЛЛсЪмгАЯьЁЃ

ЁЁЁЁжСгкУРЭХЕФаТвЕЮёЃЈАќРЈПьТПЁЂаЁЖюДћПюЁЂЭјдМГЕЁЂУРЭХЕЅГЕЕШЃЉЃЌЛЙДІдкГжајЭЖШыНзЖЮЁЃБШШчУРЭХДђГЕУцСйЕЮЕЮетИіГЌМЖОоЮоАдЕФОКељЃЌУРЭХЕЅГЕЯждкЪЧЙВЯэЕЅГЕШ§ОоЭЗЃЈЙўЊЁЂЧрНлЁЂУРЭХЃЉжЎвЛЃЌе§ДІдкОКељЕФЙиМќНзЖЮЃЌетЖМашвЊзЪН№ЁЃвЛМОЖШЃЌУРЭХаТвЕЮёПїЫ№14вкдЊЁЃ

ЁЁЁЁгкЪЧЃЌЮвУЧевЕНСЫУРЭХвЛМОЖШЪмвпЧщгАЯьДѓЕФИљБОдвђЃКЙцФЃзюДѓЕФЭтТєвЕЮёЃЌЖЉЕЅСПЫѕМѕЁЂдЫгЊГЩБОЩЯЩ§ЃЌдйДЮЯнШыПїЫ№ЃЛзюзЌЧЎЕФЕНЕъКЭОЦТУвЕЮёЃЌЖЉЕЅКЭгЊЪеЙцФЃбќеЖЃЌгЏРћФмСІЯТЛЌбЯжиЃЛаТвЕЮёвРШЛЪЧЩеЧЎЕФЃЌЪЧУРЭХВЦБЈжаЕФПлМѕЯюЁЃ

ЁЁЁЁУРЭХЕФШ§ДѓвЕЮёЃЌЖМЪЧЪмвпЧщгАЯьНЯДѓЕФаавЕЁЃБЛвпЧщДђЛиНтЗХЧАЃЌвВОЭПЩвдРэНтСЫЁЃ

ЁЁЁЁУРЭХЕФНтвЉ

ЁЁЁЁвпЧщЦкМфЃЌУРЭХЭтТєГЩЮЊВЭвћЦѓвЕМЏЬхЭЖЫпЕФЖдЯѓЃЌКмживЊЕФвЛИідвђЃЌЪЧвђЮЊВЭвћаавЕдтЪмжиДДЃЌВЛПАжиИКЕФВЭвћЦѓвЕЃЌЩьГіЪжЯђЦНЬЈЗНвЊРћШѓЁЃ

ЁЁЁЁЕЋЪТЪЕЩЯЃЌЩЬЛЇКЭЭтТєЦНЬЈЃЌЯђРДЖМЪЧДНГнЯрвРЕФЙиЯЕЁЃвЛШйОуШйЃЌвЛЫ№ОуЫ№ЁЃДђЕЙвЛИіУРЭХЭтТєЃЌЛсЕЙЯТвЛЦЌВЭвћЦѓвЕЃЌЕЙЯТвЛЦЌВЭвћЦѓвЕЃЌУРЭХвВФбЖРЩЦЦфЩэЁЃ

ЁЁЁЁЙ§ШЅЃЌУРЭХвЛжБЪЧППЭтТєзЌСїСПЃЌППЕНЕъКЭОЦТУзЌРћШѓЃЌЦфКЫаФЪЧИпЦЕДђЕЭЦЕЕФТпМЃЌгУЭтТєАбСїСПв§НјРДЃЌЭЈЙ§ИїжжЗНЪНБфЯжЁЃгЖН№ВЛЪЧУРЭХЕФгЏРћЪжЖЮЃЌвВВЛгІИУГЩЮЊБфЯжЕФЙЄОпЃЌвпЧщВЂУЛгаИФБфетИіЬЌЪЦЁЃ

ЁЁЁЁдкОпЬхЕФБфЯжЪжЖЮЩЯЃЌдкЯпгЊЯњВХЪЧДѓЗНЯђЁЃ

ЁЁЁЁШЅФъ8дТЃЌУРЭХЩЯЯпСЫВЫЦЗЭЦМіаХЯЂСїЃЌетИіЖЏзївтвхЩюдЖЁЃетвтЮЖзХЃЌЩЬМвгаСЫИќЖрЛњЛсШЅеЙЪОЦиЙтВЫЦЗЃЌвВгаСЫИќЖрЕФЭЦЙуЙЄОпКЭЛњЛсЁЃ

ЁЁЁЁИњЬдБІРрЫЦЃЌЕБЩЬМвдНРдНЖрЃЌЗўЮёдНРДдНОЋЯИЃЌЦНЬЈЕФБфЯжЪжЖЮЃЌОЭЛсДгЕЅвЛЕФГщгЖЃЌБфГЩГщгЖ+ЙуИцСНЪжЖМвЊзЅЕФНзЖЮЁЃЪТЪЕЩЯЃЌЬдБІЕФжївЊЪеШыРДдДЃЌЪЧЙуИцЖјВЂЗЧГщгЖЁЃетИіНјНзЕФТЗОЖЃЌЭЌбљЪЪгУУРЭХЁЃИљОнВЦБЈЃЌ2019ФъУРЭХВЭвћЭтТєвЕЮёЕФдкЯпгЊЯњЪеШыдіГЄСЫ119%ЁЃ

ЁЁЁЁжЛгаНЋЦНЬЈЩЯЕФЩЬЛЇЗўЮёКУСЫЃЌВХФмДгЫќУЧФЧРязЌИќЖрЕФЧЎЃЌЭЌЪБЃЌжЛгаШУЩЬЛЇзЌИќЖрЕФЧЎЃЌЦНЬЈВХФмгаШтГдЁЃгувЊбјЗЪСЫдйГдЃЌЕЅвЛЬсИпГщгЖЃЌФЧЪЧНпдѓЖјгцЁЃ

ЁЁЁЁЫљвдвпЧщЦкМфЃЌУРЭХЭЦГіЖЈЯђЕФгЖН№МѕУтЃЌЭЦГі4вкдЊЕФ“СїСПКьАќ”ЃЌИјаТЩЬМв7-14ЬьЕФЖЈЯђв§СїЃЌетЖМЪЧЮЊСЫЮШзЁЩЬМвЃЌЮЊНгЯТРДИќЖрИќЩюШыЕФ“Ъ§зжЛЏ”ЗўЮёЕьЖЈЛљДЁЁЃ

ЁЁЁЁЮЊСЫЗўЮёКУетаЉЩЬМвЃЌУРЭХашвЊгазїЮЊЛљДЁЩшЪЉЕФУРЭХХфЫЭЁЂдНРДдНЭъЩЦЕФдкЯпгЊЯњЯЕЭГЁЂЮЊЩЬМвЬсЙЉЙЉгІСДЗўЮёЕФПьТПЕШЯЕСаХфЬзЁЃ

ЁЁЁЁЖјдкгУЛЇЖЫЃЌУРЭХдкШЅФъЭЦГіСЫЛсдБжЦЃЌВЂПЊЪМБфЕУ“ЮоЫљВЛЫЭ”ЁЂ“ЮоЪБВЛЫЭ”ЁЃвВОЭЪЧЫЕЃЌЙ§ШЅШЫУЧжЛдкУРЭХЕуЭтТєЃЌЯждкВЛНіПЩвдЕуЭтТєЃЌЛЙПЩвдЕуЯТЮчВшЁЂТђдгЪГАйЛѕЁЂЧсЪГвћСЯЁЂЫйЕнХмЭШЁЃВЭвћжЎЭтПчЦЗРрЕФбмЩњЯћЗбЃЌЯждквбОЪЧУРЭХЭтТєаТЕФдіГЄЕуЁЃ

ЁЁЁЁвпЧщжиДДУРЭХЃЌЕЋУРЭХЫЦКѕБИКУСЫНтвЉЁЃГЄдЖРДПДЃЌвпЧщВЂУЛгаИФБфУРЭХЕФЛљБОУцЃЌЖјвпЧщДпЩњЕФВЭвћЦѓвЕЯпЩЯЛЏЃЌЗДЖјЛсдкЮДРДРћКУУРЭХЁЃНёФъвдРДЃЌУРЭХЙЩМлЩЯеЧСЫ23%ЁЃ

ЁЁЁЁвпЧщзмЛсЙ§ШЅЃЌШЫУЧзмЛсГдКШЭцРжЃЌжЛвЊГдКШЭцРждкЃЌУРЭХЕФЩњвтОЭдкЁЃ

ЁЁЁЁРДдДЃКШМВЦО РшУї

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: УРЭХ