�����̼����Ա�����è������Ʒ��ÿ�ɽ�һ�ʣ�Ҫ��ƽ̨����Լ5%���������Ŀ۵㡣

�������⣬�̼�Ϊ�˻�ø�����������Ҫ������λ�������������Լ�ˢ����

����һ���ȣ�����Ĺ��Ӫ������Ϊ309��Ԫ��ռ��Ӫ�յ�27%���ǰ����һ��������Դ��

�������Ա����������ȣ����������ʵ�����ߡ�

�����ϸ����ȣ����������38%��

��������ζ�ţ������ڼ䣬�̼Ҽ����˹��Ͷ�Ż�������Ӫ��Ԥ�㣬��Ӱ���˰�����������֡�

���������������Ӷ�������Ӫ��ռ��

�������⣬�����ڼ��̼Ҹ������ѣ��Լ������ڿ����������������������Ҳ�����Ա���è�Ķ����ɽ������͡�

����һ���ȣ���èʵ��GMV����ֻ��10%������ʷ��

����������Ӧ������һ����Ӷ������145��Ԫ�����ȥ�긺������

��������ȷʵ��һ�ҵ��̹�˾��������Ҫ�����ͳ�ӶǮ��

����ƴ�������ս�ߣ�Ҳ�ǵ�����ҵ��“����”��

�������������IJ����ǣ�������ȡ����Ӷ��ֻ��һ��ǧ��֮����֧�������ѣ���2019����ǰ����������û�����ƵĹ��Ͷ�Ż��ơ�

��������ƴ������ڶ�������ĵ㣬ȥ�꣬�����̼ҽ�ʡ��500��Ԫ���ҵ��ʽ�ɱ�������һ���ȣ�ƽֱ̨�Ӳ�������50��Ԫ��

������Ȼ��ƴ����Ҫ�����棬��ֻ�������ض��ε�ս�����ѡ�

���������϶��ԣ����վ����ɸ��Ա���èһ����Ӷ��+������ֶ�Ҫץ��

����һλƴ����̼Ҷ�ȼ�ƾ�¶��2019����ǰ��ƴ���ƽ̨���д�����������������ֿ�����ж�����

��������2019���°��꿪ʼ���̼Ҹ��ܵ������仯�ǣ�������ҪΪ�������ѣ�������������С�

��������֮����ë�������ˣ����ڿ��Կ�ʼ����ë�������ˡ�

����Խ��Խ���Ƹ��ӵĹ����Ӫ��ϵ��ҲΪƴ��ཫ���������ṩ�˹��ߡ�

������ƴ����̼�¶��һ��ǰ��������ƽ̨��Ͷ�ţ�����֪������Ͷ�������ڣ�“ƽ̨����ʮ�ַ�ʽ���㻨Ǯ”��

����Ŀǰ�����Ӫ��������ƴ�������ĵ�������Դ��

����һ����65.4��Ԫ�����룬����54.9��Ԫ���Թ�档

����������һ�������������ƴ�����ҵ���ֵ��ٶȡ�

�����������̼�Ԥ���������Լ����̼��ṩ�IJ�����һ���ȣ�ƴ���Ļ��һ��ʽ���2.2%�����»ص�������ǰ��ˮƽ��

�����Ա�2019���ļ��ȣ�ƴ����GMV�����½�18%����������뻷���½���43%��

��������ζ�ţ��൱һ����GMV��û��ͨ�����ķ�ʽ���֡�

����ƴ����ڲ���ij�ǽ

����ƴ��ൽ���ܲ���ӯ����

��������һ���ϣ���ǰ�г�һֱû�д�ɹ�ʶ����

����Ǯ���г��Ĵ����ʣ��������İ���Ҳ�ż����ʣ��������ڣ�ƴ���IJ���������Ч������Ч�ġ�

�������ڲ���Ϊ����Ǯ�������ǵ�����ҵ��һ��ըҩ����

�����������سǷ���ƴ����ǹ��Ƿ���

����ըҩ������ը��һ���ǽ����ƴ��ൽ����Ҫ����ըҩ����ȥը��ǽ�����ǿ��Ų��ӣ�ȥ���ǽ��

����һ���ȣ�ƴ����Ӫ��������73��Ԫ������65��Ԫ�����뻹Ҫ�߳�8��Ԫ��

����Ҳ����˵��ƴ��������������Ǯ����ȥ���������桢�������ˣ����������8��Ԫ��

�������ڲ��������㣬����ȷʵ��ҪǮ��

��������������ȥ��Ч��Ҳ�����ͼ�Ӱ��

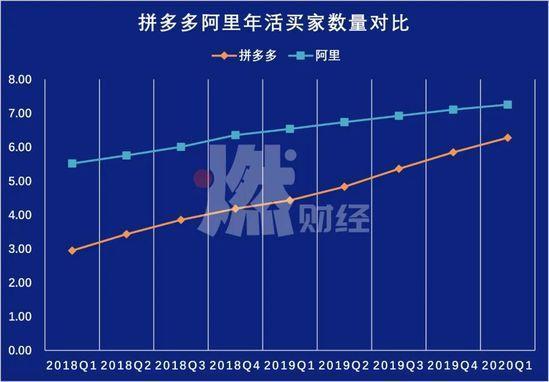

����һ����ĩ��ƴ������Ȼ�Ծ�û���6.28�ڣ����ϸ����Ȼ���������4290�Ȱ���;���������������������Ҫ�ࡣ

�������֮�£�����ֻ������1500���ǵ�������ͷ����͵ġ���������ٶȣ�ƴ�����δ�������û������ϰ����Ǵ�����¼���

����ƴ���Ͱ�������û�����

������������ͳɱ�����ʵƴ���Ļ�ͳɱ���û�кܶ��������еĸߡ�

����������Ӫ���������㣬һ���ȣ�ƴ��ࡢ����������Ļ�ͳɱ��ֱ���170Ԫ��176Ԫ��812Ԫ��ƴ�������͵ġ�

������Ȼ�������ǰ����˵���ҵ����������ݡ�

����2019�������ȣ�ƴ������69��Ԫ��Ӫ�����ã�����5310���ˣ�������23��Ԫ����ʱ�Ʊ������ɼ۱���23%��

������Σ�ƴ����Ӫ�����úͿ�����Ȳ�û����խ�����ɼ�ȴ����������14.5%��

������Ȼ����������˱仯��

���������г�Ͷ���˿�ʼ���ţ����ڲ�����Ҳ�ǿ��Բ�����Ч�ʵġ�

�������������ῳ�Ϊ“���Ǹ�����”����������Ĺ�˾���ǿ��Զ������ս�ġ�

������ȥ�����һֱ����“��λ����”�Ļ��ӣ�����ƴ�����ٱ��ܡ�

������Ȼ��ƴ����6���û������Բ�����Ѷ�ӻ�������̬����վ����������غϣ��̱���Ӳ��ɱ��⡣

�������������߹���·�����ƴ����ƺ�Ҫ����һ�顣

���������û���������GMV��������SKU����߿͵��ۡ��ٵ���ӯ�����ݣ�һ�ж��м���ѭ��

�������Ա�����è�����ﻨ��ʮ����ʱ�佨�������ij�ǽ�����ƴ���ӭͷײ�ϡ�

����������ľ��������Dz����ǽ�Ĺ��̡�

���������˵��“������ǰ����ƴ����Ǻ�Ҫ����ǰ����ƴ���վ��ǰ���ļ����ǰ����Ҫ��лǰ����”

������Դ: ȼ�ƾ� ����

��2ҳ ��һҳ [1] [2]

��������: ����