|

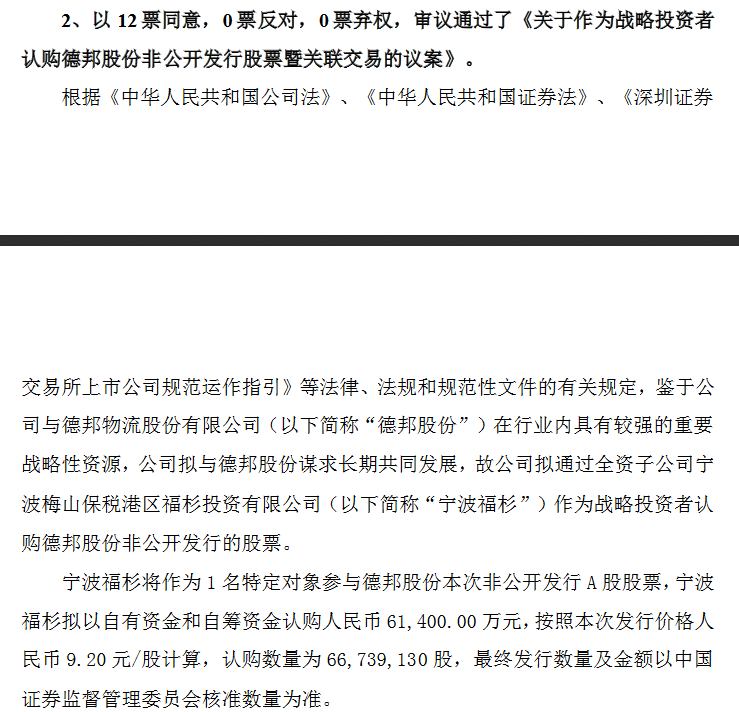

����5��25�գ��ϴ�ɷ���SZ.002020����������ƣ����ڹ�˾��°�������ҵ���н�ǿ�Ļ����ԡ��ϴ�ɷ���ͨ��ȫ���ӹ�˾������ɼ�Ϲ��°�66739130�ɷǹ������й�Ʊ������6.14��Ԫ��

�������η�����ɺ��ϴ�ɷ�ȫ���ӹ�˾������ɼԤ�ƽ������°�ɷ��ܹɱ�����ԼΪ6.5%����Ϊ�°�ĵڶ���ɶ���

�������滹��ʾ������ʱ������������°�ϴ�˫���ڸ��Բ��ܶ�������ͻ��IJ�Ʒ����ʱ���ڼ۸�����������ͬ�ȵ�ǰ���£��������Ƽ��ͻ�ʹ����һ����ز�Ʒ�����߿�����ѡ����һ����ͬ���������ÿͻ�����

�����۲�����ע���Ŀǰ�ڹ��ڵ����еĿ�ݹ�˾�У���Ȩս�Ժ��������״Σ��˴��ϴ�͵°�֮������“����ȡů”��

�����°�ҵ��ƣ������������

�����°������2009�꣬ƾ�����ҵ����ң����Ź��ڹ�·�������ٱ仺���°���2018������ս��ת�ͣ���ʽ���������ҵ�ݵ°�2019��Ʊ���ʾ���°�Ĵ�����ҵ���˿���ҵ����ͬʱ���°�ĸ������ָ��Ҳ���»���

����������ʾ���°�Ӫ��259.22�ڣ�ͬ������12.58%�����������й�˾�ɶ��ľ�����Ϊ3.24��Ԫ��ͬ���»�53.82%����2020��һ���ȣ��°�ʵ��Ӫҵ����45.18�ڣ�ͬ���½�17.50%��������Ϊ����9243��Ԫ��ͬ���½�88.31%��

����ͬ�꣬�°Ӫ��������ֽ������������9.27��Ԫ���½�58.43%��Ͷ�ʻ�������ֽ������������10.40��Ԫ��ͬ���½�124.66%�����ʻ�������ֽ������������2.80��Ԫ������Ϊ475.79%��

�����°��ʾ����˾��2019��Ӵ������ּ��豸���ʱ���Ͷ�룬�������ֽ����䶯���ͬ�ȳ����˴���»������ϴ�����̶��ʲ���Ͷ��ɿ�Ҳ�����°����Ͷ�����Ч�档

����������ʾ�����ηǹ������е�ļ���ʽ𣬽��ڿ۳���ط��з��ú�����ȫ�����ڵ°��ת�����������豸������Ŀ��IT ��Ϣ��ϵͳ������Ŀ��

�����ϴQ���ֲ��㵣����ȱ��

���������ϴ���ԣ��˴��չ����ص����ǵ°��ڴ����ݡ��㵣���˷���Ļ��ۣ������ֲ��ϴ��ǰ���㵣����ҵ�����ȱ�ݡ�

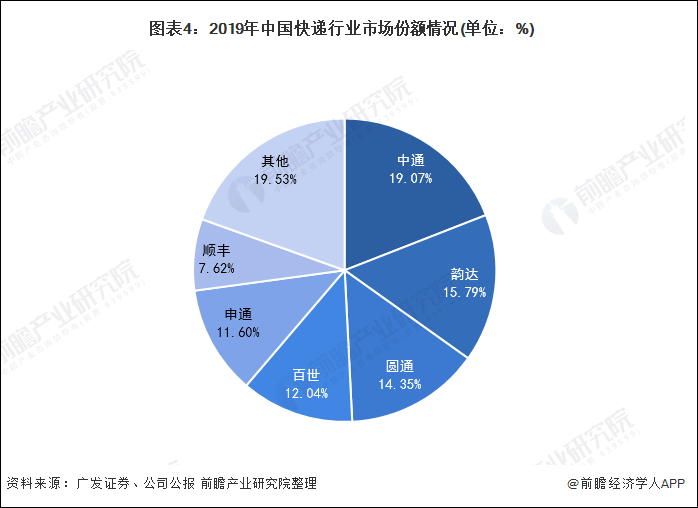

����ǰհ��ҵ�о�Ժ��������ʾ���ڿ����ҵ�������Ȼ���2019�꣬�ϴ���Ȼ�������������������������������г��ݶ��13.77%������15.79%���ϴ��ݰ�������100.3��Ʊ��ͬ������43.59%������4��ͬ�����ٱ�����40%���ϣ���Ϊ����֮ͨ��ڶ���ʵ�ְ��ڰ��������Ŀ�ݹ�˾��

���������ڿ��������ϴ�ȴ����������˦���˺��档2018�꣬�ϴ��ڿ���ҵ���ϵijɱ�Ϊ6.02��Ԫ�����¹��������й�˾�ɶ��ľ�����Ϊ-0.67��Ԫ��������ҵ�����Ӫ�����ϴ����Ӫ���е�ռ�Ƚ�Ϊ3.89%��2019���һ���ȣ��ϴ����µĿ���ҵ����——�Ϻ��ϴ���Ǭ�����Ƽ�����˾�Ŀ���ﵽ��3367.13��Ԫ��

���������2019��5�£��ϴ����������й�˾�а������Ϻ��ϴ���Ǭ�����Ƽ�����˾������˰���ܴ졣

�������֮�£��ϴ�ľ�������˳����2019����ۺ����������286��Ԫ��ռ����Ӫ�ձ�����18.9%������25.6%�����п���ҵ���Ϊ��˳���һ��ͻ�ư���Ӫ�յİ�飬2019�겻��˰Ӫҵ����ﵽ126.59��Ԫ��ͬ������57.16%���������ָ���������

�����۲�����ע������������о�Ժ������“2019�㵣����30ǿ”�У�2018������ǰ������ҵ�ֱ��ǵ°��ݺ�˳���ݣ���������ͨ�ֱ�������4λ�͵�12λ���ϴ�����ڵ�26λ��

������Դ���۲����� ��/����

��������: �ϴ� |