|

��������2019��11�£��������﹫��ƣ��������ٴμ��ֲ�����1675��ɣ�ռ��˾�ܹɱ��ı���������4%������2020��5��8�գ�������ͨ�����ڽ��ס����о��۽��ȷ�ʽ�ϼƼ���Լ758��ɣ�ռ��˾�ܹɱ���1.81%��

���������ǿعɹɶ�����������Ķ����ҲƵ��������֡��ݲ���ȫͳ�ƣ�2018��9����������˾�������Ա�����Ѿ�����ι�����ּƻ���

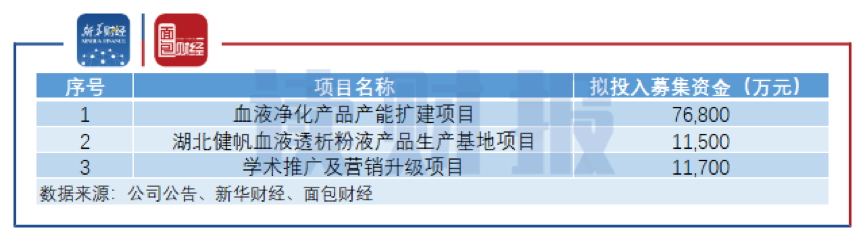

����2020��5��12���̺������﹫�潫�������п�תծ��Ԥ�Ʒ����ܶ����10��Ԫ��������6�ꡣļ���ʽ�����ѪҺ������Ʒ����������Ŀ����������ѪҺ����Һ��Ʒ����������Ŀ�Լ�ѧ���ƹ㼰Ӫ��������Ŀ��

ͼ3����������п�תծ��ļͶ��Ŀ

������ҵ�컨���д�ͻ�� �з�Ͷ�������ֵ��ƥ��

����Ŀǰ������������������ҵ�컨�����ƫ�͡��з�Ͷ��ռ�����������DZ�ڷ��ա�

�����������֤ȯ���㣬2019��ȫ��ѪҺ���������г���ģ����20��Ԫ��������������г�ռ���ʳ���80%���ɴ��Ʋ⣬��������δ������������ָ���������������Ҫ����߲�Ʒ���ʡ�ʹ��Ƶ���Լ���չ���������������������Ŭ����

�����β��ǽ�������һ���ص㲼�ֵ�����2019������Ҫ�β���ƷBS330ѪҺ��������������Ϊ7328.21��Ԫ��ͬ������63.65%�����ǣ���˾��Ʒ�ڸβ������ѧ��֤�ݽ�Ϊ��������Ӱ���䳤������DZ��������������2020��4��20�չ����һ��Ͷ���߹�ϵ���¼���б�ʾ��“Ŀǰ�ο�������ҵ�����κ�RCT������������飩�о�֧�ţ���˾�ƻ�δ����չ��ص��ٴ������о���”

�������⣬����������з�Ͷ������Ҳ��Կ���������ʾ����˾2019���з�Ͷ����Ϊ6815.16��Ԫ��ռͬ��Ӫҵ����ı���Ϊ4.78%���Ա�ͬ����Windҽ�Ʊ����豸��������������������23��ͬ����ҵ������������з�֧��ռ�����ڵ�18�����з�֧�����Զ����ڵ�14������֮�γɶԱȵ��ǣ�����5��21�գ��������������ֵ����24��ͬ����ҵ�ĵ�2λ������������ҽ����

������Դ������ƾ� ��2ҳ ��һҳ [1] [2] ��������: �������� |