|

ЁЁЁЁШйЪЂЗЂеЙГЩСЂгк1996ФъЃЌ2007Фъ8дТ8ШеГЩЙІЕЧТНЩюлкжЄШЏНЛвзЫљЃЌГЩЮЊКгББЪЁЪзМвЭЈЙ§ IPOЩЯЪаЕФЗПЕиВњЦѓвЕЁЃОЙ§20грФъЗЂеЙЃЌЙЋЫОдкОгЊЙцФЃЁЂвЕЮёСьгђШЁЕУГЄзуЗЂеЙЃЌ вбДгзюГѕЕФЦеЭЈзЁеЌПЊЗЂПьЫйГЩГЄЮЊМЏЕиВњПЊЗЂЁЂПЕТУЭЖзЪЁЂН№ШкЭЖзЪЁЂЛЅСЊЭјДДаТЕШвЕЮёЁЃШйЪЂЗЂеЙЮЛгкДЫДЮ“2020аТРЫВЦОЩЯЪаЗПЦѓМлжЕАёTOP50”АёЕЅЕФЕк47ЮЛЃЌЦфжаЙЋЫОдкзлКЯЙцФЃЗНУцБэЯжжаЕШЃЌЧЇвкЙцФЃвбГЩЭЗВПЗПЦѓЕФУХМїЃЛдЫгЊжмзЊЗНУцБэЯжЯрЖдНЯШѕЃЌЮЛСа37ЮЛЃЛЖјгЏРћФмСІЗНУцдкTOP50жаБэЯжжагЮЃЌЮЛСа20ЮЛЃЛЧвШйЪЂЗЂеЙЕФВЦЮёБэЯжНЯЮЊвЛАуЃЌНЯИпЕФШкзЪГЩБОгыГЅеЎбЙСІРЕЭЙЋЫОећЬхЕФВЦЮёЮШНЁадЁЃ

ЁЁЁЁзлКЯЙцФЃЃКЯњЪлЖюаавЕХХУћгаЫљЯТЛЌ

ЁЁЁЁОнПЫЖјШ№МАЙЋЫОЙЋИцЪ§ОнЃЌШйЪЂЗЂеЙдк2019ФъЕФФУЕиН№ЖюЁЂЯњЪлН№ЖюЁЂЭСДЂЛѕжЕЗжБ№ЮЊ302ЁЂ1153.6ЁЂ3915вкдЊЃЌдкTOP50ЗПЦѓжаЗжБ№ЮЛСаЕк33ЁЂ25ЁЂ35ЮЛЃЌЭЗВПаЇгІВЛЫуУїЯдЁЃШйЪЂЗЂеЙЯњЪлЖюДг2017ФъЕФаавЕЕк26ЮЛЃЌж№НЅЯТТфжС2019ФъЕФЕк30ЮЛЁЃ

ЁЁЁЁШйЪЂЗЂеЙФУЕиСІЖШФуЪЧМгДѓЃЌЕЋНќМИФъЕФећЬхФУЕиБэЯжНЯЮЊвЛАуЃЌ2019ФУЕиУцЛ§ШдТдаЁгкЯњЪлУцЛ§ЃЌећЬхЕФЭСЕиДЂБИГизгГжајМѕаЁЃЌвђДЫЙЋЫОЕФЭСЕиДЂБИУцЛ§ВЂВЛЫуЬиБ№ГфдЃЁЃгЩгкЗПЕиВњДгдЄЪлЕННсЫуШЗШЯЪеШыЭЈГЃга2ФъзѓгвЕФЪБМфВюЃЌвђДЫЃЌЖрЪ§ЗПЦѓ2018ФъЕФвЕМЈЪеШыЗДгІЕФЪЧЧАСНФъЕФЯњЪлЧщПіЃЌШйЪЂЗЂеЙгЊЪеЮЊ709.12вкдЊЃЌЭЌБШдіЫйДяЕН25.8%ЃЌдкДЫЧАМИФъаавЕДѓХЃЪаЕФБГОАЯТЃЌетвЛдіЫйБэЯжЛљБОЗДгГСЫЯњЪлвЕМЈЁЃ

ЁЁЁЁНижЙ2019ФъФЉЃЌЙЋЫОЕФзмзЪВњКЭОЛзЪВњЗжБ№Дя2546вкдЊЁЂ446.7вкдЊЃЌОЛзЪВњЙцФЃдкЫљгаTOP50ЗПЦѓжаНіЮЛСаЕк28ЮЛЁЃ

ЁЁЁЁдЫгЊжмзЊЃКФцЪЦМгДѓФУЕиСІЖШ

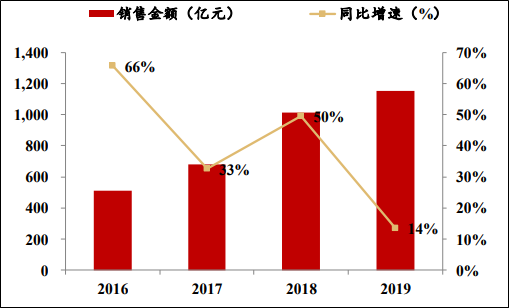

ЁЁЁЁ2019ФъЪЧЗПЕиВњаавЕЕФзЊелжЎФъЃЌаавЕЯДХЦМгОчЃЌжааЁЗПЦѓДѓУцЛ§БЛЬдЬЃЌЖјВЛЩйжаДѓЗПЦѓЗзЗзМгШыНЕИмИЫШЅПтДцЕФеѓгЊжЎжаЁЃЖјШйЪЂЗЂеЙ2019ФъећЬхЪЉЙЄзЊНсЪЧЧїЛКЕФЃЌЕЋФУЕиШЗЪЧФцЪЦМгЧПЕФЃЌ2020ФъвВНЋбгајетвЛЧїЪЦЁЃЪзЯШЪЧЙЋЫОШЋФъЕФЪЉЙЄНјЖШЪЧВЛМАдЄЦкЕФЁЃаТПЊЙЄУцЛ§944.3ЭђЦНЃЌЭъГЩФъЖШМЦЛЎЕФ99.0%ЃЌПЂЙЄУцЛ§ЮЊ632.3ЭђЦНЃЌНіЭъГЩФъЖШМЦЛЎЕФ73.5%ЁЃдкПЂЙЄВЛМАдЄЦкЕФЧщПіЯТЃЌ2019ФъШйЪЂЗЂеЙФУЕивЛИФ2018ФъЕФЯрЖдНїЩїЃЌШЋФъЕФФУЕиН№ЖюДяЕН302вкдЊЃЌЭЌБШдіГЄ73.2%ЃЌЦфШЈвцБШДя88%ЁЃ

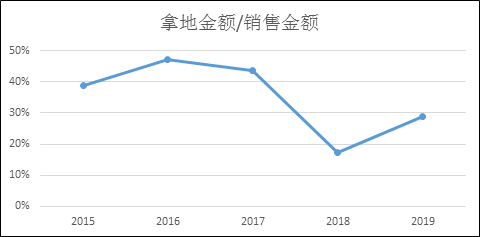

ЁЁЁЁШйЪЂЗЂеЙ2019ФъФУЕиН№ЖюЮЊЯњЪлЖюЕФ0.26БЖЃЌЧв2020ФъМЦЛЎаТдіЭСДЂНЈУцдМ1355.9ЭђЦНЃЌЖдгІЭЌБШді38.5%ЃЌдкШЋФъдЄМЦЯњЪлЖюді5%ЕФЧщПіЯТЃЌШйЪЂЗЂеЙНЋМЬајБЃГжНЯИпЕФФУЕиСІЖШЁЃВЛЙ§2019ФъЕФФУЕиОљМл3084дЊ/ЦНУзЃЌНЯ2018ФъЕФ2292дЊ/ЦНУзДѓді34.55%ЁЃеМБШЯњЪлОљМл29%ЃЌЖјетвЛБШР§2017/2018ФъОљЮЊ0.22ЁЃМлВюЕФМѕЩйНЋНјвЛВНРЕЭвбСЌајСНФъЯТНЕЕФОЛРћШѓТЪЫЎЦНЁЃ

ЁЁЁЁШйЪЂЗЂеЙШЋФъЯњЪлУцЛ§ЮЊ1098.1ЭђЉOЃЌЯњЪлН№ЖюЮЊ1153.6вкдЊЃЌЭЌБШдіГЄ13.6%ЃЌетвЛдіЫйдкTOP50УћЕЅжаНЯЮЊППКѓЃЌетдкКмДѓГЬЖШЩЯРЕЭСЫШйЪЂЗЂеЙдкетвЛСьгђЕФЕУЗжЧщПіЃЌШЋФъЯњЪлОљМлгыФУЕиОљМлжЎБШЮЊ3.41ЁЃзмЬхПДЃЌШЋФъЕФФУЕиУцгыЯњЪлУцЛ§ЯрНќЃЌећЬхЭСЕиДЂБИБфЛЏНЯаЁЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: ШйЪЂЗЂеЙ |