|

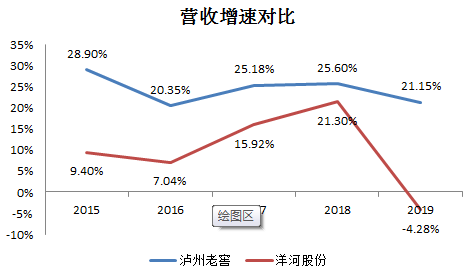

不过,即使如此,泸州老窖今年要重回行业老三仍有一定难度,除非洋河股份继续在渠道泥沼中停顿。

高端白酒之争

洋河股份与泸州老窖的竞争关键在于高端白酒。

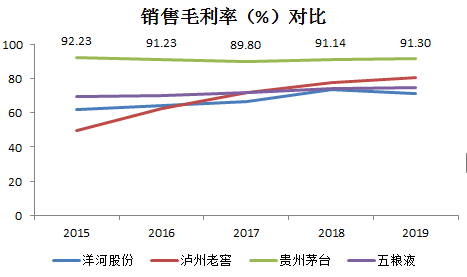

近几年白酒市场中,高端白酒的地位越来越重要。高端白酒毛利高、净利高,盈利能力强,该市场主要被茅台、五粮液和泸州老窖的“国窖1573”占据,此外包括少量洋河股份的“梦之蓝”。

公开数据显示,“飞天茅台”占高端白酒市场份额约63%,五粮液的“普五”占比26%,“国窖1573”约占6%。若泸州老窖要重回行业第三,进一步扩大高端酒产能势在必行。

2019年,“梦之蓝”占洋河股份的收入比超过三分之一,泸州老窖高端酒的收入占比为55%。

值得一提的是,随着高端白酒占比提升,2019年泸州老窖的毛利率高达79.95%,仅次于茅台为行业第二。洋河股份去年毛利率为73.95%,在“茅五洋泸”中排第四。

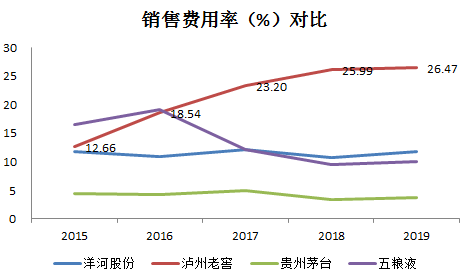

不过,泸州老窖的销售净利不高,仅为29.35%,主要是泸州老窖为追赶洋河股份,采取的激进营销策略,高额销售费用侵蚀其了利润。

财务数据显示,贵州茅台的销售费用占收入比历年来在4%左右;五粮液的销售费用率则逐渐降低,2019年的占比为10%;洋河股份的销售费用率每年在10%左右,去年为11.6%;泸州老窖的营销费用则每年增大,销售费用率也从2015年的12%增长至2019年的26%。

今年一季度,受疫情冲击,泸州老窖和洋河股份均出现业绩下滑。其中泸州老窖实现营收35.52亿元,同比降14.79%;净利润17.07亿元,同比增12.72%。洋河股份营收为92.7亿元,同比下滑14.9%;净利润40亿元,同比下滑0.5%。

来源:大摩财经 海星 共2页 上一页 [1] [2] 搜索更多: 洋河股份 |