|

�����������ˣ���Blue Orca Capital���յ���������01910��������ֵ��ҵ���ϣ��������̽��

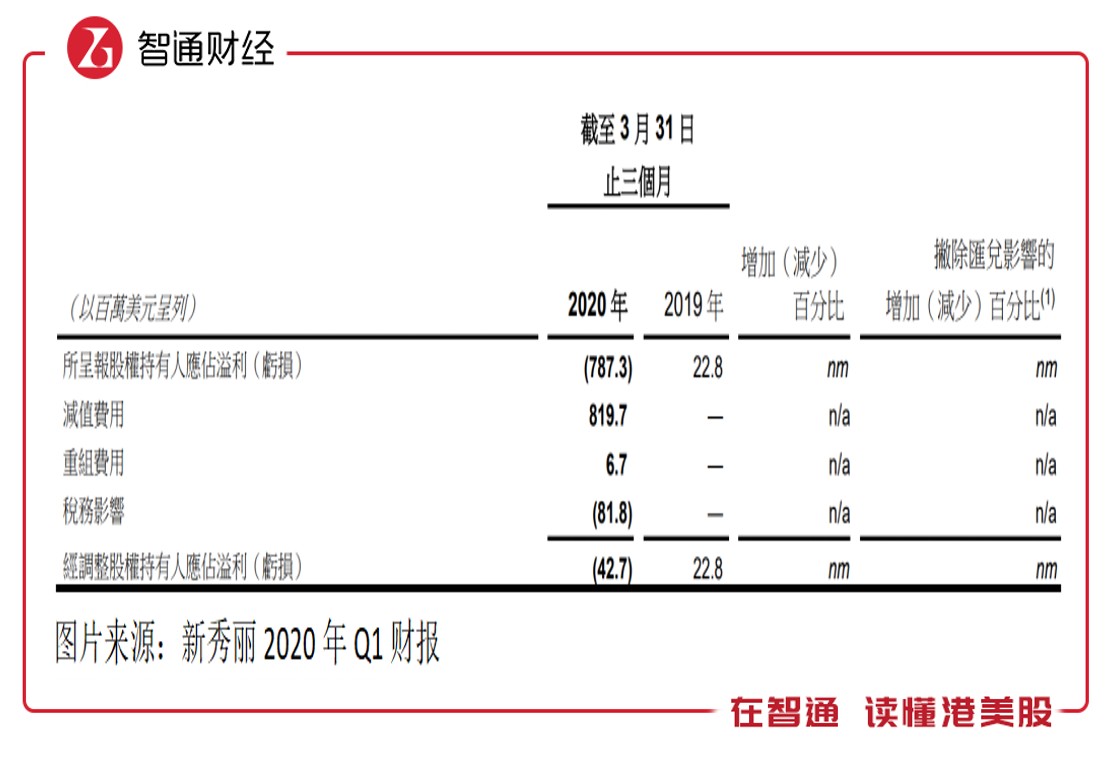

������ͨ�ƾ��˽�����������շ���2020��Q1ҵ����������������6.01����Ԫ��ͬ���½�27.7%�������������ͬ���µ�����������EBITDAΪ490����Ԫ��ͬ���»����ȴ�94.2%���ɶ�Ӧռ�����7.87����Ԫ��������ͬ��ȡ��ӯ��0.23����Ԫ��

�����ù�˾Q1�����Ƚϴ���ҪΪ�������¼�Ӱ�죬�����˼�ֵ���ã������8.2����Ԫ��������ʹ�۳���ֵ���ü�������õȷǾ�Ӫ��Ŀ���������Ĺɶ��������Կ���0.43����Ԫ��ͬ����ӯת����

��������������������������

����ʵ���ϣ���������2018��5�·ݱ����ջ���Blue Orca Capital���պ�ҵ����ʼ������2018�꼰֮����������»����ɼ�Ҳ�ڳ������ܣ���2018��5�³������ڣ��ù�˾�ɼ۵�ȥ��80%�����ݹ��ջ�����ʱ�Ĺ�ֵ�۶ϣ���������ֵΪ17.59��Ԫ����Ŀǰ�ļ۸����µ���6.82��Ԫ��

����ҵ�������»�

������ͨ�ƾ��˽����������ȫ�����������乫˾����Ӫ��ʷ�ƾã��ӳ��������ڳ�����һ�����ͣ���Ӫ�IJ�Ʒ��Ҫ���������䡢������Լ�Ůʿ�ִ���������г����DZ����ޡ����ޡ�ŷ���Լ��������ޣ����¾�Ӫ��Ʒ����Ҫ������������Tumi��American ��Hartmann��eBags�ȡ�

������������2011��6�·ݵ�¼�۹��г�����������2017�����ʱ�䣬ҵ������ֵ�����������õ��������ƣ�2017�������2010��������1.87����������������2.84�������������ʷֱ�Ϊ9.4%��21.2%������������2017��ף��ù�˾��ֵ���ɼۣ��Ƿ�2.69�����;������������ͬ����

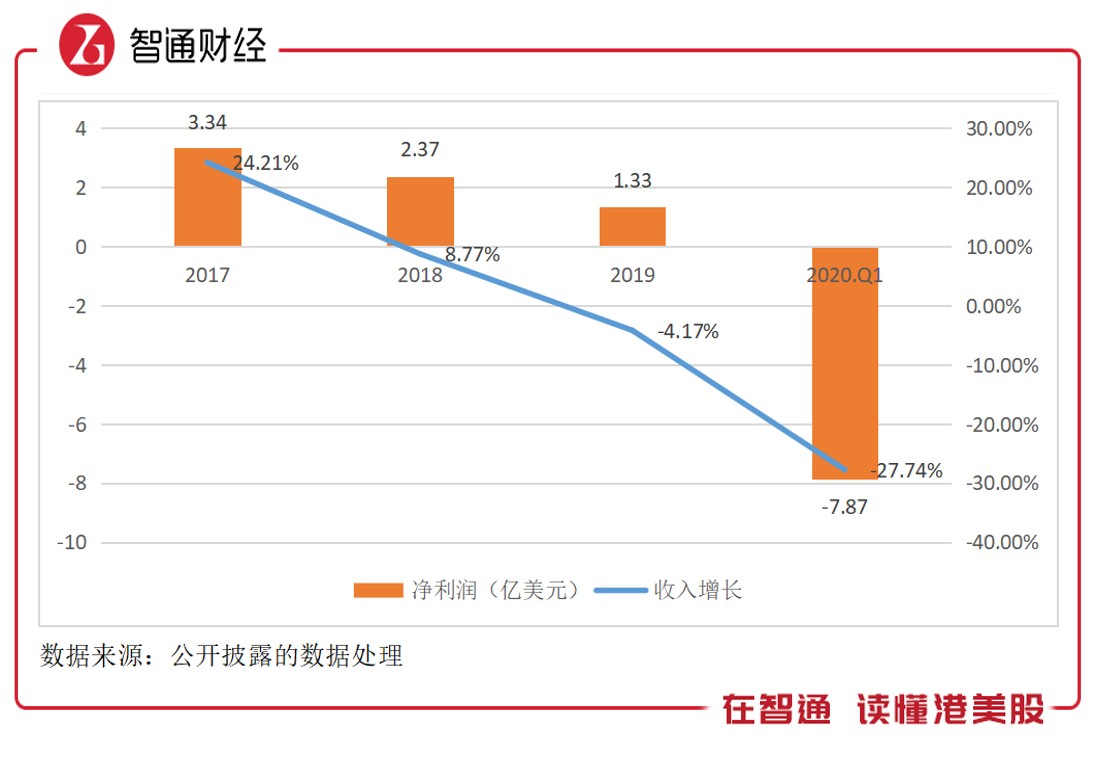

����2018��5�£��ù�˾�����ջ������գ��Դ˺�ҵ����ʼ�����»����������ٷŻ���2019�꿪ʼ��������2019�꾻����Ϊ1.33����Ԫ����2017���»���66.2%��2020��Q1���������7.87����Ԫ��������ľ��������0.43����Ԫ��

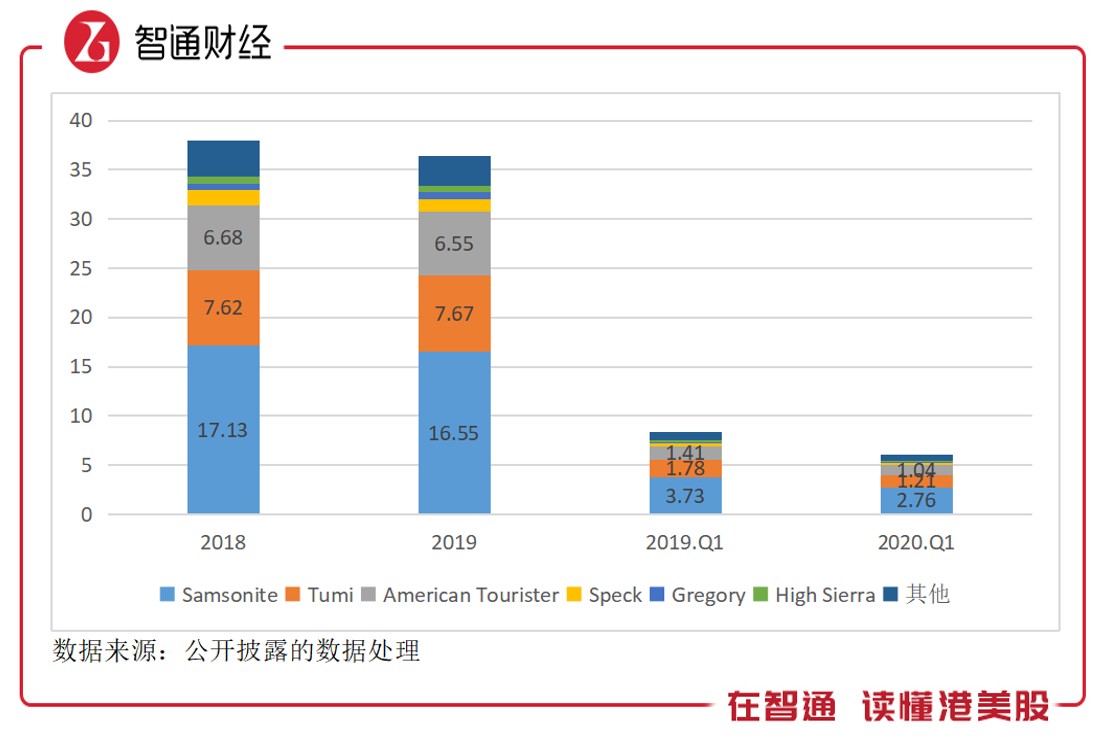

�����ù�˾�ĺ���������Ҫ��Դ������Ʒ�ƣ��ֱ���Samsonite��Tumi�Լ�American TouristerƷ�ƣ������꿴��������Ʒ�����빱��“�쳣”�ȶ���Samsonite����ݶ��ȶ���45%���ң�Tumi�ȶ���20%���ң���American Tourister�ȶ���17%���ҡ�����Ʒ�����빱������������˳ɣ�2020��Q1Ϊ83.4%��

����ֵ��ע����ǣ���������Ʒ�ƣ��ù�˾����Ʒ��Ҳ���ֵķdz��ȶ���SpeckƷ������ݶ��ȶ���3-4%��GregoryƷ����1-3%��High SierraƷ����1-2%������Ʒ����8-10%������˵����ݶ���ʷdz�С��

����2020��Q1���������¼�Ӱ�죬����Ʒ���ŵ�ر�ֹͣ��Ӫ�����������µĸ���Ʒ�ƻ�������˫λ���»�������Samsonite��Tumi�Լ�American Tourister����ֱ��»�26.1%��32.1%��26.1%���ڵ����г��ϣ���������������Ҫ��Դ�ڱ����ޡ�����ŷ�ޣ��������������빱�ϼƳ���90%��Q1�ڼ���һ���ⶼ˫λ���»���

��������������ݶ���ߣ�2020��Q1Ϊ38.2%�������������ŵ��� 2020 ��3����Ѯȫ����ͣӪҵ��Ҳ����˵�����¼�Ӱ����Ҫ��Q2��Q1��ʱ�仹������Ӫҵ�ġ�����ŷ������ݶ�ֱ�Ϊ33.8%��21.6%���ڼ���������г�����Ʒ�����۶����ã�����Ʒ�ƻ���˫λ���»���

�������ǵ������������գ����ջ�����Ϊ��������ͨ�����ֲƼ����������ڸ������Ż������ƣ���Ϊһ���е�Ʒ�ƣ�ȴαװ�ɸ��ݳ����ơ�ʵ���ϣ��ù�˾������֮ǰҵ�����DZ������������ģ���������֮��ҵ����֤ʵ�˹��ջ������۶ϣ�����ݶ�������ˣ�ӯ��ˮƽҲ�ڼ���ή���� ��2ҳ [1] [2] ��һҳ ��������: ������ |